المشرق يسجل أداءًً قوياًً خلال الأشهر التسعة الأولى من عام 2025 بإيرادات تشغيلية بلغت 9.4 مليار درهم وارتفاع بنسبة 8% على أساس سنوي في الربع الثالث، فيما تجاوز إجمالي الأصول 300 مليار درهم.

دبي، دولة الإمارات العربية المتحدة: أعلن المشرق عن نتائجه المالية للأشهر التسعة الأولى من العام 2025. أعلن المشرق عن زيادة دخله التشغيلي ليصل إلى 9.4 مليار درهم إماراتي في الأشهر التسعة الأولى من عام 2025، وسجل البنك في الربع الثالث دخلاً تشغيلياً قدره 3.2 مليار درهم، بزيادة قدرها%4 على أساس ربعي و 8% على أساس سنوي، مما يعكس نمواًً ربحياًً قوياًً عبر جميع قطاعات الأعمال الرئيسية. ويعود هذا الأداء الإيجابي بشكل أساسي إلى ارتفاع نشاط العملاء وتحسن صافي الدخل من الفوائد الذي أظهر أداءً قوياً ومستداماً، إلى جانب النمو الكبير في الدخل غير المرتبط بالفوائد بنسبة 20% على أساس سنوي. وبلغ صافي الربح قبل الضريبة 6.1 مليار درهم إماراتي، ما يؤكد قدرة البنك على مواصلة تحقيق ربحية قوية رغم بيئة أسعار الفائدة المعتدلة، مدعوماً بصافي هامش فائدة عند 3.2%، ونسبة تكلفة إلى الدخل عند31%، وعائد على حقوق المساهمين بلغ 20%. وقد تجاوز إجمالي الأصول 300 مليار درهم إماراتي للمرة الأولى، مع استمرار التوسع مزدوج الرقم في الميزانية العمومية وقوة العلامة التجارية للمشرق. وارتفعت قروض وسلفيات العملاء بنسبة 21% على أساس سنوي، فيما نمت ودائع العملاء بنسبة 20% على أساس سنوي. ويواصل المشرق تعزيز استراتيجية أعماله القائمة على تحقيق نمو متوازن وكفاءة تشغيلية عالية، مع تسريع الاستثمار في المنصات الرقمية وذكاء البيانات، وتوسيع حضوره على الساحة الدولية بما يسهم في خلق قيمة مستدامة للعملاء والمساهمين.مؤشرات الأداء الرئيسية:

- توليد الإيرادات والدخل

ارتفع الدخل التشغيلي مدعوماً بتوسع نشاط الإقراض، وزيادة مشاركة العملاء والمساهمة القوية من مصادر الدخل الأخرى غير المعتمدة على الفائدة في مختلف أعمال المشرق العالمية.

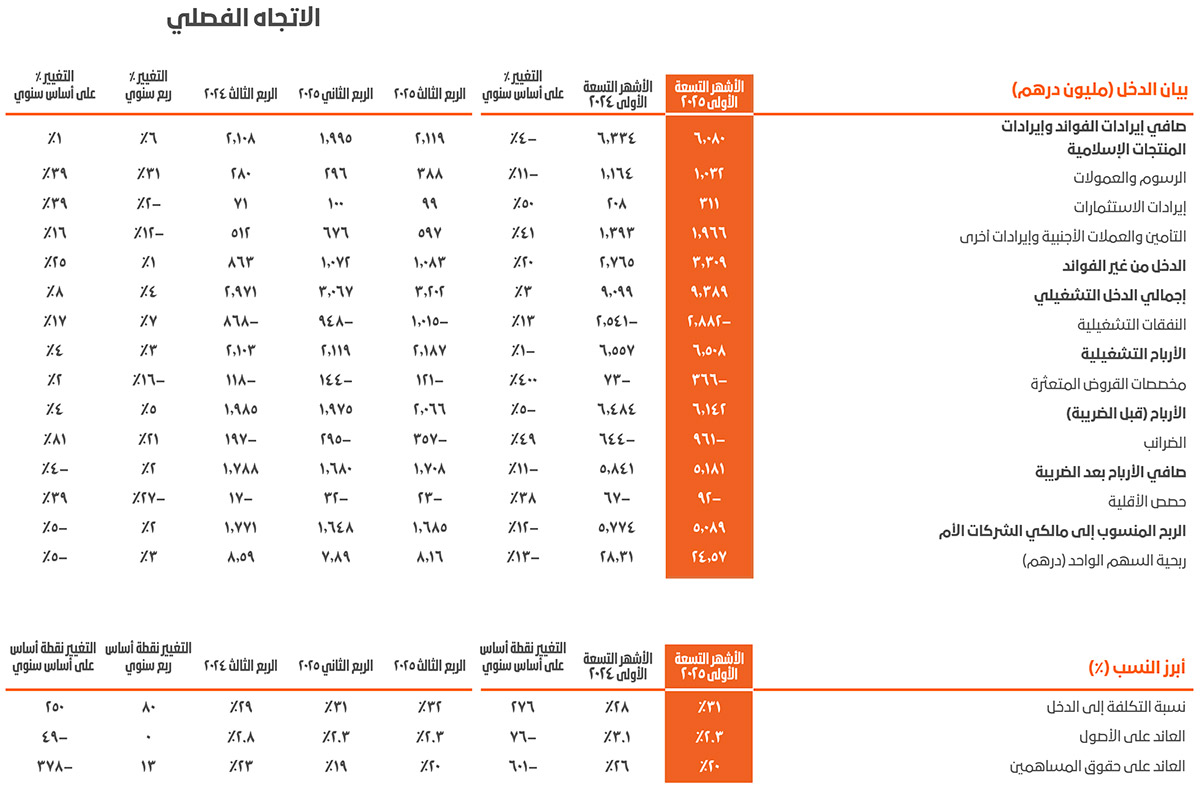

- ارتفع الدخل التشغيلي في الأشهر التسعة الأولى من عام 2025 ليصل إلى 9.4 مليار درهم إماراتي، وذلك نتيجةً لقوة أداء الخدمات المصرفية للشركات والأفراد والخدمات المصرفية الدولية المختلفة. وظل نمو القروض والسلفيات وودائع العملاء المحركين الرئيسيين لارتفاع الدخل التشغيلي، مدعومًا بنمو نشاط العملاء ومساهمة قوية من الدخل غير المرتبط بالفوائد، ما يُظهر قدرة المشرق على تحويل زخم الأعمال إلى نمو قوي في الإيرادات وتنويع الأرباح في ظل بيئة أسعار فائدة معتدلة.

- ارتفع صافي دخل الفوائد بنسبة 6% على أساس ربع سنوي ليصل إلى 2.1 مليار درهم إماراتي في الربع الثالث من عام 2025، مع هامش صافي فائدة مستقر عند 3.2% للأشهر التسعة الأولى من عام 2025. كما واصل نمو القروض وإعادة التسعير المنضبطة للأصول وقاعدة التمويل القوية، حيث بلغت نسبة الحسابات الجارية وحسابات التوفير إلى 66% من الودائع، تعويض ضغوط الهامش التي تسببت بها أسعار الفائدة، وحافظت على استقرار الفارق.

- ارتفع الدخل من غير الفوائد بنسبة 20% على أساس سنوي، مدفوعاً بارتفاع دخل الاستثمار بنسبة 50%، وزيادة مصادر الإيرادات الأخرى بنسبة 41%، ما يعكس نشاطًا أقوى للعملاء، وفرص السوق التي تم استغلالها عبر محافظ الاستثمار والتداول، والتنويع المستمر لقاعدة إيرادات المشرق.

- وأدى النمو في الدخل غير المرتبط بالفوائد إلى تحسن نسبة البيع المتبادل بقرابة 5% على أساس سنوي لتصل إلى 35%، ما يعكس قوة استراتيجية المشرق القائمة على بناء علاقات متينة مع العملاء ومزيج الأرباح الأكثر توازناً عبر مختلف الأعمال.

- النفقات والكفاءة

الاستثمارات الاستراتيجية في المنصات الرقمية وقدرات الذكاء الاصطناعي والتوسع الدولي في إطار إدارة مدروسة للتكاليف، بما يضمن الحفاظ على مكانة المشرق الحفاظ الرائدة في القطاع وقدرته على التوسع التشغيلي.

- واصل المشرق توجيه الاستثمارات نحو التحول الرقمي والابتكار القائم على الذكاء الاصطناعي والتوسع الدولي، ما عزز تنافسيته وقابليته للتوسع على المدى الطويل، مع حفاظه على أحد أكثر هياكل التكلفة كفاءة.

- ظلت نسبة التكلفة إلى الدخل الأفضل في فئتها عند 31%، ما يؤكد قدرة المشرق على مواصلة النمو والتحديث مع الحفاظ على انضباط صارم في التكاليف من خلال الأتمتة وتبسيط العمليات واعتماد التشغيل القائم على التكنولوجيا.

- ظل الإنفاق مُركزًا بشكل كبير على المبادرات عالية التأثير، بما في ذلك منظومات الجيل التالي الرقمية، ومنصات التشغيل القائمة على الذكاء الاصطناعي، والتوسع في تركيا وسلطنة عُمان وباكستان ومدينة جيفت (GIFT) في الهند.

- يواصل نموذج تشغيل المشرق تعزيز حجم الأعمال والكفاءة، ما يُمكّن البنك من الاستثمار بثقة في التحول والنمو الدولي مع الحفاظ على مستويات قياسية من الإنتاجية وكفاءة التكلفة.

- المكاسب والربحية

أرباح قوية مدعومة بتنوع مصادر الدخل، وإدارة منضبطة للميزانية العمومية، وضوابط حكيمة للمخاطر على الرغم من انخفاض أسعار الفائدة وارتفاع الضرائب.

- بلغ صافي الأرباح قبل الضريبة 6.1 مليار درهم إماراتي في الأشهر التسعة الأولى من عام 2025، بينما بلغ صافي الربح بعد الضريبة 5.2 مليار درهم إماراتي، ما يعكس أداءً قويًا في الأرباح بفضل نمو الدخل المتنوع والإدارة المنضبطة للميزانية العمومية والتميز التشغيلي المستمر في مختلف أعمال البنك.

- عائد قوي على حقوق المساهمين بلغ 20%، بينما بلغ العائد على الأصول 2.3% ما يسلط الضوء على قدرة البنك المستمرة على تحقيق عوائد قوية من خلال التنفيذ المنضبط لاستراتيجياته، وتوزيع رأس المال بكفاءة، ونموذج التشغيل المحسن.

- ارتفعت تكاليف الضرائب بنسبة 49% على أساس سنوي لتصل إلى 961 مليون درهم إماراتي بعد تطبيق دولة الإمارات ضريبة دخل الشركات واعتماد ضريبة الحد الأدنى العالمية في معظم الدول التي يعمل فيها المشرق؛ ومع ذلك، ظلت الربحية قوية، مدعومة بالدخل الأساسي القوي وكفاءة التكلفة المستدامة.

- تم احتواء مخصصات انخفاض القيمة عند 366 مليون درهم إماراتي (تكلفة الائتمان 34 نقطة أساس)، ما يؤكد الجودة القوية لأصول المشرق، والسياسة المتحفظة للمخصصات، والممارسات الحكيمة لإدارة المخاطر والتي تستمر في حماية استقرار الربحية.

- جودة الأصول وإدارة المخاطر

حقق المشرق جودة أصول رائدة على مستوى القطاع، مدعومة بحوكمة ائتمانية صارمة وإدارة استباقية للمخاطر وسياسات متحفظة للمخصصات، انعكست على شكل نسب تغطية مرتفعة واستمرارية قوة ائتمان.

- حافظ المشرق على واحدة من أدنى مستويات القروض المتعثرة في الصناعة، حيث بلغت نسبة القروض المتعثرة 1.1% في 30 سبتمبر 2025 (منخفضة من 1.5% في 30 سبتمبر 2024)، ما يعكس الاكتتاب المنضبط، والإدارة الحكيمة للتعرض، والجودة المستدامة للمحفظة عبر مختلف الأعمال والمناطق الجغرافية.

- بلغت نسبة التغطية 235%، ما يسلط الضوء على استراتيجية البنك المتحفظة في تخصيص المخصصات وقدرته القوية على استيعاب خسائر الائتمان المحتملة مع الحفاظ على المرونة لدعم النمو المستقبلي.

- حافظت مستويات جودة الائتمان على قوتها في جميع قطاعات البنك، مدفوعةً بممارسات صارمة لإدارة المخاطر، وهياكل ضمانات متينة، ومحفظة قروض متنوعة واصلت أداءها القوي في ظل بيئة أسعار فائدة معتدلة.

- واصل المشرق، من خلال حوكمة منضبطة للائتمان وإطار متحفظ لحوكمة المخاطر، تعزيز مرونة ميزانيته العمومية وثقة أصحاب المصلحة، ما مكّن البنك من مواصلة النمو مع الحفاظ على جودة عالية للأصول خلال الدورات الاقتصادية.

- قوة الميزانية العمومية

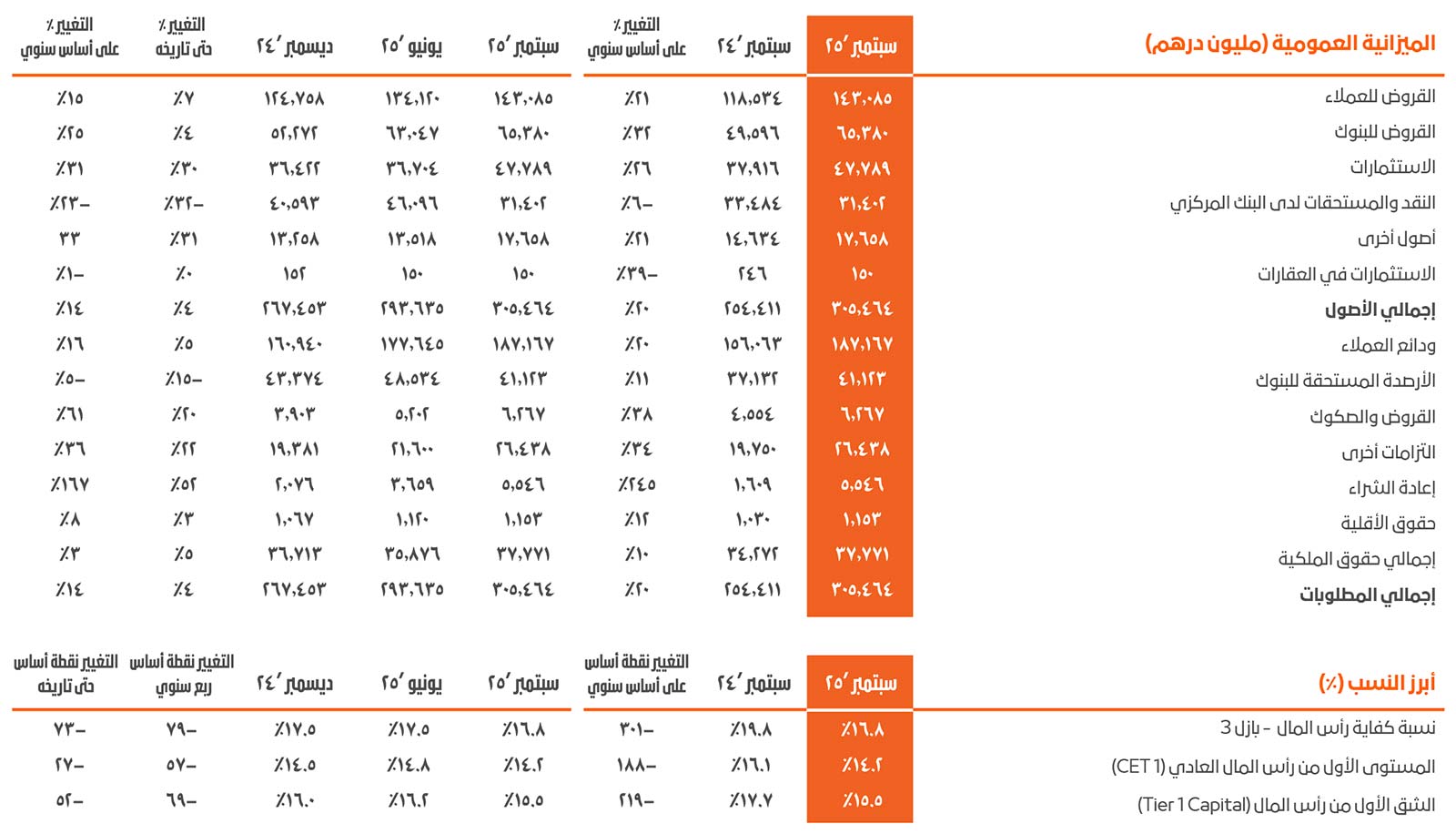

تجاوزت الميزانية العمومية حاجز 300 مليار درهم إماراتي، ما يعكس قوة قاعدة العملاء، والتوسع المنضبط في الإقراض، وقاعدة التمويل جيدة التنوع عبر الأسواق الرئيسية.

- تجاوز إجمالي الأصول 300 مليار درهم إماراتي للمرة الأولى، بزيادة قدرها 20% على أساس سنوي و14% منذ بداية العام، ليصل إلى 305 مليار درهم إماراتي في 30 سبتمبر 2025، بدعم من النشاط القوي للإقراض وتوسيع علاقات العملاء والمساهمة المتزايدة من نشاط الأعمال في الأسواق الدولية.

- شهدت القروض والسلفيات، بما في ذلك القروض للعملاء والبنوك، نمواً بنسبة 24% على أساس سنوي، لتصل إلى 208 مليار درهم إماراتي، وتركز النمو في قطاعات ذات أهمية استراتيجية مثل التجارة والتصنيع والبنية التحية بما يتماشى مع أولويات التطوير الوطنية واستراتيجية المشرق للنمو، المتوازنة والمدروسة حسب المخاطر.

- بلغت ودائع العملاء 187 مليار درهم إماراتي، ما يعكس قوة امتياز التمويل في المشرق وقدرة البنك على جذب ودائع مستقرة من خلال تدفقات معاملات مُحسّنة ومنتجات مُبتكرة. والنسبة المرتفعة للحسابات الجارية وحسابات التوفير والتي تبلغ 66%، تواصل ترسيخ قاعدة تمويل مستقرة ومنخفضة التكلفة، تدعم الربحية وقوة السيولة.

- تُجسّد الميزانية العمومية للمشرق الآن نطاق أعماله وتنوعه وتنفيذه الحكيم لاستراتيجياته. ويحافظ البنك على وضع جيد يُمكّنه من الاستفادة من قوة رأس ماله وإمكانية وصوله إلى التمويل لدعم عملائه عبر قنوات إقليمية ودولية متنامية.

- السيولة ورأس المال

أسس قوية لرأس المال والسيولة توفر احتياطيات مريحة تتجاوز الحدود التنظيمية، مدعومة بربحية مستدامة ونهج متحفظ في الميزانية العمومية.

- حافظ المشرق على مركز سيولة قوي، مع نسبة أصول سائلة بلغت 27%، بينما بلغت نسبة القروض إلى الودائع 76%، ونسبة تغطية السيولة 123% وجميعها أعلى بكثير من المتطلبات التنظيمية. وتعكس هذه المقاييس استراتيجية التمويل المدروسة للبنك، وقاعدة الودائع المستقرة، والإدارة الحكيمة لمخاطر السيولة.

- حافظت مستويات الرسملة على مكانتها كواحدة من بين الأقوى في القطاع، إذ بلغ معدل كفاية رأس المال 16.8%، في حين بلغ معدل الشق الأول من رأس المال (Tier1 Capital) 15.5%، وبلغ المستوى الأول من رأس المال العادي (CET1) 14.2%. ويواصل الإنتاج الداخلي القوي لرأس المال، والجودة المستقرة للأصول، والحوكمة المتحفظة للمخاطر في دعم وتعزيز قوة قاعدة رأس مال المشرق، ما يضمن قدرة كافية لتمويل النمو وتلبية التوقعات التنظيمية بكفاءة.

| 6.1 مليار درهم صافي الأرباح ما قبل الضريبة |

9.4 مليار درهم الإيرادات |

6.5 مليار درهم الأرباح التشغيلية |

|||

| 21% نمو القروض والسلفيات على أساس سنوي |

20% نمو ودائع العملاء على أساس سنوي (66% ودائع الحسابات الجارية وحسابات التوفير) |

31% نسبة التكلفة إلى الدخل |

|||

| 20% العائد على حقوق المساهمين |

2.3% العائد على الأصول |

3.2% صافي هامش الربح |

|||

| 17% معدل كفاية رأس المال |

1.1% نسبة القروض المتعثرة إلى إجمالي القروض |

235% نسبة تغطية القروض المتعثرة |

|||

قال معالي عبد العزيز الغرير، رئيس مجلس إدارة المشرق

"يعكس أداء المشرق بشكل واضح قوة رؤيتنا الاستراتيجية والثقة التي نواصل اكتسابها من عملائنا ومساهمينا وشركائنا. وإن تجاوز إجمالي أصولنا 300 مليار درهم إماراتي هو انعكاس واضح لاستراتيجيتنا المنضبطة للنمو، وتوافقنا التام مع الأولويات الاقتصادية المتغيرة للأسواق التي نعمل فيها. ويأتي هذا الإنجاز في وقت يُظهر فيه القطاع المصرفي في دولة الإمارات العربية المتحدة مرونةً وحيويةً استثنائيتين. ولا يزال النظام المالي في وضع جيد لدعم التوسع الاقتصادي، وذلك بفضل قوة رأس المال والسيولة، وجودة الأصول، والنمو المتواصل في المؤشرات الرئيسية.

نتوقع أن تستمر في المستقبل الآفاق الإيجابية للقطاع المصرفي، مدعوماً بحوكمة مالية سليمة، وأسس متينة، والتقدم المستمر في جهود بناء منظومة مالية شفافة وقائمة على الابتكار. في المشرق نؤكد التزامنا الراسخ بمواصلة تحقيق النمو المستدام والشامل، سواء في سوقنا المحلي أو في المجتمعات الدولية التي نعمل فيها".

قال معالي عبد العزيز الغرير، رئيس مجلس إدارة المشرق

"يعكس أداء المشرق بشكل واضح قوة رؤيتنا الاستراتيجية والثقة التي نواصل اكتسابها من عملائنا ومساهمينا وشركائنا. وإن تجاوز إجمالي أصولنا 300 مليار درهم إماراتي هو انعكاس واضح لاستراتيجيتنا المنضبطة للنمو، وتوافقنا التام مع الأولويات الاقتصادية المتغيرة للأسواق التي نعمل فيها. ويأتي هذا الإنجاز في وقت يُظهر فيه القطاع المصرفي في دولة الإمارات العربية المتحدة مرونةً وحيويةً استثنائيتين. ولا يزال النظام المالي في وضع جيد لدعم التوسع الاقتصادي، وذلك بفضل قوة رأس المال والسيولة، وجودة الأصول، والنمو المتواصل في المؤشرات الرئيسية.

نتوقع أن تستمر في المستقبل الآفاق الإيجابية للقطاع المصرفي، مدعوماً بحوكمة مالية سليمة، وأسس متينة، والتقدم المستمر في جهود بناء منظومة مالية شفافة وقائمة على الابتكار. في المشرق نؤكد التزامنا الراسخ بمواصلة تحقيق النمو المستدام والشامل، سواء في سوقنا المحلي أو في المجتمعات الدولية التي نعمل فيها".

وقال أحمد عبد العال، الرئيس التنفيذي لمجموعة المشرق:

"واصل المشرق تحقيق أداء قوي ومستدام، مدعومًا برؤية استراتيجية واضحة ونموذج تشغيلي منضبط. وقد بلغ صافي أرباحنا 6.1 مليار درهم إماراتي، مدعومًا بزيادة قدرها 20% على أساس سنوي في الدخل من غير الفوائد، ودخل تشغيلي بلغ 9.4 مليار درهم إماراتي، ما يعكس نموًا واسع النطاق في الخدمات المصرفية للشركات والأفراد والخدمات المصرفية الدولية.

شكل إطلاق أعمالنا بشكل رسمي في باكستان أحد أهم إنجازاتنا هذا العام، حيث أسهمت هذه الخطوة في تعزيز استراتيجيتنا الدولية. وقد حظينا بدعمٍ قوي من الحكومة الباكستانية والجهات التنظيمية والجهات المعنية، كما أن الاستقبال الإيجابي الذي حظينا به من السوق يؤكد على نهجنا الرقمي الذي يركز على خدمة الأفراد والشركات في واحد من أكثر الاقتصادات الواعدة في المنطقة.

ويُتيح لنا حضورنا المتنامي في الأسواق الدولية الرئيسية دعم تدفق رأس المال والتجارة عبر ممرات التجارة العالمية الحيوية التي تربط آسيا والشرق الأوسط وأوروبا والولايات المتحدة. ويشمل ذلك توسعنا في مدينة جيفت بالهند، في خطوة محورية تهدف إلى تعزيز الممر الرابط بين الهند والشرق الأوسط، وترسيخ قدرتنا على تقديم حلول مالية عابرة للحدود بكفاءة، والاستفادة من الإمكانات الكبيرة التي يوفرها هذا الممر الاستراتيجي.

ومع استمرار نمو أحجام التجارة، فإن المشرق يتمتع بمكانة مرموقة تؤهله للعب دور محوري في تسهيل الأنشطة المالية العابرة للحدود وتمكين النمو الإقليمي. وفي الوقت نفسه، فإننا نقوم بتضمين التقنيات الرقمية وحلول الذكاء الاصطناعي المتقدمة في جميع عملياتنا لتحسين أسلوب خدمتنا للعملاء وتعزيز إدارة المخاطر. وتُعدّ هذه الابتكارات جوهر استراتيجيتنا، حيث تُساعدنا على إطلاق العنان لكفاءات جديدة، وتقديم تجارب أبسط، وتوسيع نطاق التأثير في جميع قطاعات أعمالنا.

سنواصل التركيز على بناء منظومة مصرفية مستعدة للمستقبل، تُقدّم قيمة مستدامة لعملائنا ومساهمينا ومجتمعاتنا. ويتمتع المشرق بمكانة استثنائية تؤهله لاغتنام فرص جديدة ورسم ملامح مستقبل الخدمات المالية في المنطقة وخارجها، وذلك بفضل رأس ماله القوي، ومحركات النمو المتنوعة، وأجندته الدولية الواضحة".

التطلع إلى المستقبل

بناءً على التقدم القوي الذي تحقق خلال عام 2025، سيواصل المشرق تعزيز أجندته الاستراتيجية طويلة الأجل التي تركز على قابلية التوسع والابتكار والنمو الدولي المدروس. ويواصل البنك تركيزه على دمج القدرات الرقمية وحلول الذكاء الاصطناعي المتقدمة في جميع أعماله لتحسين تجربة العملاء، وتعزيز إدارة المخاطر، ورفع كفاءته التشغيلية.

وخلال الفترة القادمة، سيعزز المشرق حضوره الدولي في تركيا، وعُمان، وباكستان، ومدينة جيفت الهندية، مع تعزيز وصوله إلى أسواق التمويل ورأس المال العالمية. وتهدف هذه المبادرات إلى تعزيز مكانة المشرق كمؤسسة مالية راسخة إقليميًا ومتصلة عالميًا، تتمتع بمحركات نمو متنوعة.

وبفضل قاعدة رأس المال القوية والسيولة المتينة وجودة الأصول الرائدة في الصناعة، يتمتع المشرق بمكانة جيدة تمكنه من الحفاظ على النمو المربح، وتحقيق عوائد ثابتة، ومواصلة خلق قيمة طويلة الأجل لعملائه ومساهميه وأصحاب المصلحة فيه.

وقال أحمد عبد العال، الرئيس التنفيذي لمجموعة المشرق:

"واصل المشرق تحقيق أداء قوي ومستدام، مدعومًا برؤية استراتيجية واضحة ونموذج تشغيلي منضبط. وقد بلغ صافي أرباحنا 6.1 مليار درهم إماراتي، مدعومًا بزيادة قدرها 20% على أساس سنوي في الدخل من غير الفوائد، ودخل تشغيلي بلغ 9.4 مليار درهم إماراتي، ما يعكس نموًا واسع النطاق في الخدمات المصرفية للشركات والأفراد والخدمات المصرفية الدولية.

شكل إطلاق أعمالنا بشكل رسمي في باكستان أحد أهم إنجازاتنا هذا العام، حيث أسهمت هذه الخطوة في تعزيز استراتيجيتنا الدولية. وقد حظينا بدعمٍ قوي من الحكومة الباكستانية والجهات التنظيمية والجهات المعنية، كما أن الاستقبال الإيجابي الذي حظينا به من السوق يؤكد على نهجنا الرقمي الذي يركز على خدمة الأفراد والشركات في واحد من أكثر الاقتصادات الواعدة في المنطقة.

ويُتيح لنا حضورنا المتنامي في الأسواق الدولية الرئيسية دعم تدفق رأس المال والتجارة عبر ممرات التجارة العالمية الحيوية التي تربط آسيا والشرق الأوسط وأوروبا والولايات المتحدة. ويشمل ذلك توسعنا في مدينة جيفت بالهند، في خطوة محورية تهدف إلى تعزيز الممر الرابط بين الهند والشرق الأوسط، وترسيخ قدرتنا على تقديم حلول مالية عابرة للحدود بكفاءة، والاستفادة من الإمكانات الكبيرة التي يوفرها هذا الممر الاستراتيجي.

ومع استمرار نمو أحجام التجارة، فإن المشرق يتمتع بمكانة مرموقة تؤهله للعب دور محوري في تسهيل الأنشطة المالية العابرة للحدود وتمكين النمو الإقليمي. وفي الوقت نفسه، فإننا نقوم بتضمين التقنيات الرقمية وحلول الذكاء الاصطناعي المتقدمة في جميع عملياتنا لتحسين أسلوب خدمتنا للعملاء وتعزيز إدارة المخاطر. وتُعدّ هذه الابتكارات جوهر استراتيجيتنا، حيث تُساعدنا على إطلاق العنان لكفاءات جديدة، وتقديم تجارب أبسط، وتوسيع نطاق التأثير في جميع قطاعات أعمالنا.

سنواصل التركيز على بناء منظومة مصرفية مستعدة للمستقبل، تُقدّم قيمة مستدامة لعملائنا ومساهمينا ومجتمعاتنا. ويتمتع المشرق بمكانة استثنائية تؤهله لاغتنام فرص جديدة ورسم ملامح مستقبل الخدمات المالية في المنطقة وخارجها، وذلك بفضل رأس ماله القوي، ومحركات النمو المتنوعة، وأجندته الدولية الواضحة".

التطلع إلى المستقبل

بناءً على التقدم القوي الذي تحقق خلال عام 2025، سيواصل المشرق تعزيز أجندته الاستراتيجية طويلة الأجل التي تركز على قابلية التوسع والابتكار والنمو الدولي المدروس. ويواصل البنك تركيزه على دمج القدرات الرقمية وحلول الذكاء الاصطناعي المتقدمة في جميع أعماله لتحسين تجربة العملاء، وتعزيز إدارة المخاطر، ورفع كفاءته التشغيلية.

وخلال الفترة القادمة، سيعزز المشرق حضوره الدولي في تركيا، وعُمان، وباكستان، ومدينة جيفت الهندية، مع تعزيز وصوله إلى أسواق التمويل ورأس المال العالمية. وتهدف هذه المبادرات إلى تعزيز مكانة المشرق كمؤسسة مالية راسخة إقليميًا ومتصلة عالميًا، تتمتع بمحركات نمو متنوعة.

وبفضل قاعدة رأس المال القوية والسيولة المتينة وجودة الأصول الرائدة في الصناعة، يتمتع المشرق بمكانة جيدة تمكنه من الحفاظ على النمو المربح، وتحقيق عوائد ثابتة، ومواصلة خلق قيمة طويلة الأجل لعملائه ومساهميه وأصحاب المصلحة فيه.

أبرز المؤشرات المالية:

ملاحظة: قد لا تتطابق الأرقام بسبب الاختلافات الناجمة عن التقريب

(1) 30.3% باستثناء المكسب لمرة واحدة من بيع شركة تابعة

ملاحظة: قد لا تتطابق الأرقام بسبب الاختلافات الناجمة عن التقريب

(1) 30.3% باستثناء المكسب لمرة واحدة من بيع شركة تابعة

- سجل صافي دخل الفوائد ارتفاعاً بنسبة 6% على أساس ربع سنوي في الربع الثالث من عام 2025، مدعوماً بنمو مزدوج الرقم في الائتمان والاستثمارات، ما أدى إلى استقرار صافي هامش الفائدة بنسبة 3.2% في الأشهر التسعة الأولى من عام 2025.

- ارتفع الدخل من غير الفوائد بنسبة 20% على أساس سنوي في الأشهر التسعة الأولى من عام 2025 ليصل إلى 3.3 مليار درهم إماراتي، مدفوعاً بنمو قوي في الدخل من الاستثمار (50% على أساس سنوي) والدخل من مصادر أخرى (41% على أساس سنوي) وساهم بنسبة 35% من إجمالي الدخل التشغيلي.

- أدى استمرار التوسع في القروض والسلف والدخل غير المرتبط بالفائدة بمعدلات مزدوجة الرقم إلى ارتفاع إجمالي الدخل التشغيلي بنسبة 3% ليصل إلى 9.4 مليار درهم إماراتي في الأشهر التسعة الأولى من عام 2025.

- ارتفعت النفقات التشغيلية بنسبة 13% في الأشهر التسعة الأولى من عام 2025 على أساس سنوي، مع استمرار الاستثمارات في الابتكار الرقمي والأتمتة والمبادرات التي تستند إلى الذكاء الاصطناعي التوليدي، والتوسع الاستراتيجي للأعمال.

- حافظت مخصصات انخفاض القيمة على مستوياتها المنخفضة مع نمو القروض والسلف بنسبة مزدوجة الرقم، مسجلةً 366 مليون درهم إماراتي في الأشهر التسعة الأولى من عام 2025 (تكلفة الائتمان 34 نقطة أساس)، ما يعكس جودة الأصول والخلفية القوية للاقتصاد الكلي في السوق الرئيسية للبنك في دولة الإمارات.

- بلغت مصاريف ضريبة الدخل 961 مليون درهم إماراتي في الأشهر التسعة الأولى من عام 2025، بزيادة قدرها 49% على أساس سنوي، ما أثّر على صافي الربح بعد الضريبة، والذي شهد انخفاضاً بنسبة 11% ليبلغ 5.2 مليار درهم إماراتي، مع عائدات قوية على حقوق المساهمين بلغت نسبتها 20%.

ملاحظة: قد لا تتطابق الأرقام بسبب الاختلافات الناجمة عن التقريب

ملاحظة: قد لا تتطابق الأرقام بسبب الاختلافات الناجمة عن التقريب

- ارتفع إجمالي الأصول إلى 305 مليار درهم إماراتي في الأشهر التسعة الأولى من عام 2025، مسجلاً زيادة بنسبة 20% على أساس سنوي و14% حتى تاريخه من العام، على خلفية استمرار نمو الائتمان وتوسع محفظة الاستثمار.

- تعزز نمو الميزانية العمومية من خلال النمو السنوي في إجمالي أصول قطاع الخدمات المصرفية للشركات بنسبة 25% ليصل إلى 171 مليار درهم إماراتي، وأصول قطاع الخدمات المصرفية للأفراد بنسبة 10% لتصل إلى 35 مليار درهم إماراتي.

- ارتفعت ودائع العملاء بنسبة 20% على أساس سنوي و16% حتى تاريخه من العام لتصل إلى 187 مليار درهم إماراتي، محافظة على مزيج تمويل صحي مع نمو الحسابات الجارية وحسابات التوفير بنسبة 20٪ على أساس سنوي، وشكلت الحسابات الجارية وحسابات التوفير 66% من إجمالي الودائع.

- بلغت نسبة القروض المتعثرة 1.1%، وهي الأدنى في القطاع المصرفي.

- على الرغم من النمو مزدوج الرقم في الائتمان والاستثمار والذي أدى إلى زيادة الأصول المرجحة بالمخاطر، إلا أن مستويات الرسملة ظلت قوية في الأشهر التسعة الأولى من عام 2025، حيث بلغ معدل كفاية رأس المال 16.8%، في حين بلغ المستوى الأول من رأس المال العادي (CET1) 14.2%، وبلغ معدل الشق الأول من رأس المال (Tier1 Capital) 15.5%، وهي أعلى بكثير من المتطلبات التنظيمية.

الجوائز:

اضغط هناالإمارات العربية المتحدة

الخدمات المالية