الإمارات العربية المتحدة

الخدمات المالية

02/02/2026

المشرق يحقق عاماً استثنائياً في 2025 مع نمو قياسي في القروض بنسبة 32%، وزيادة الودائع بنسبة 27%، وعائد على حقوق المساهمين بنسبة 20%، وإيرادات تشغيلية بلغت 12.6 مليار درهم

دبي، دولة الإمارات العربية المتحدة: أعلن المشرق عن نتائجه المالية للأشهر التسعة الأولى من العام حقق المشرق، أحد المؤسسات المالية الرائدة في منطقة الشرق الأوسط وشمال أفريقيا، نتائج استثنائية للسنة المالية 2025، تميزت بتوسع دولي استراتيجي، ونمو قياسي في القروض والودائع، وإعادة مكانته الاستراتيجية كبنك يربط الممرات التجارية الجديدة التي تمتد عبر آسيا والشرق الأوسط وأوروبا وأمريكا الشمالية.

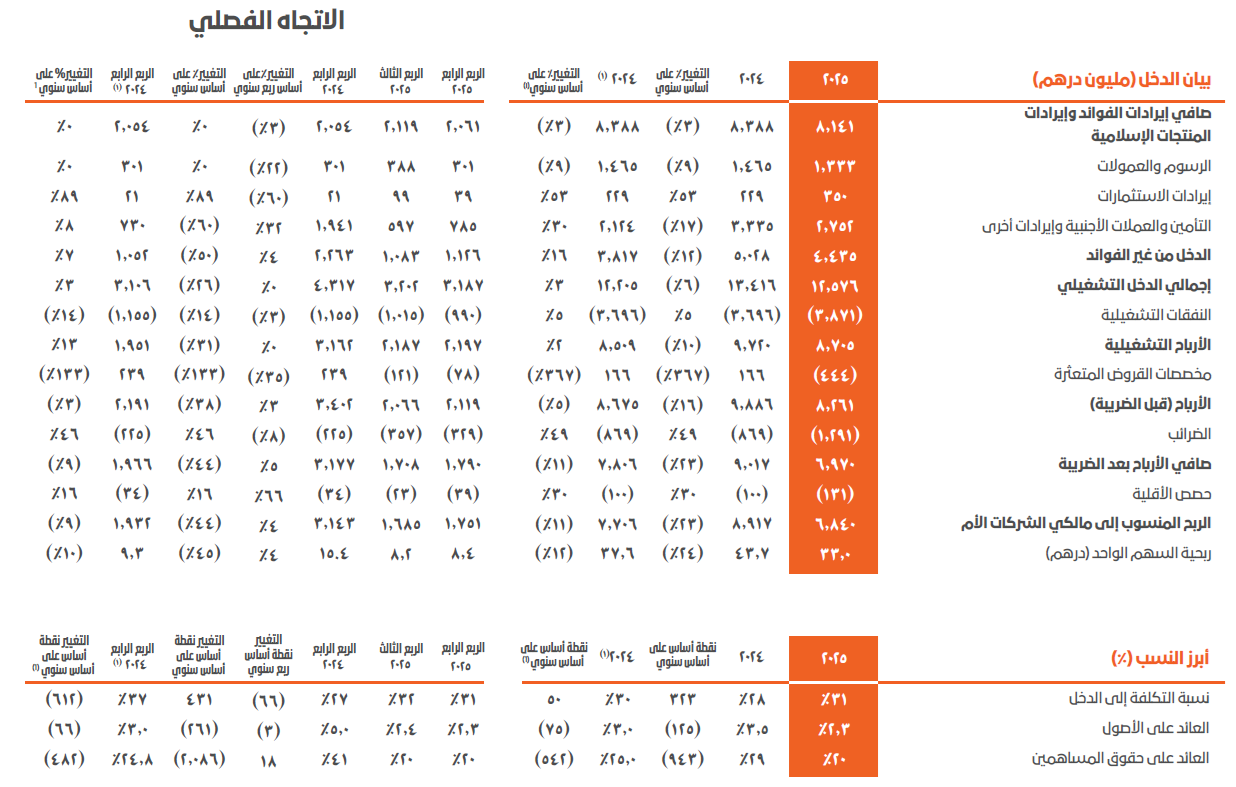

بلغت الإيرادات التشغيلية 12.6 مليار درهم إماراتي، بينما وصل إجمالي صافي الأرباح قبل الضريبة إلى 8.3 مليار درهم إماراتي، مما يعكس أداءً متينًا وتنفيذًا منضبطًا في بيئة تتسم بتراجع أسعار الفائدة وارتفاع الضرائب.

تميز عام 2025 بأداء مدفوع بالتوسع القوي في الميزانية العمومية، حيث نمت قروض العملاء بنسبة 32% على أساس سنوي، وزادت ودائع العملاء بنسبة 27%، وارتفع إجمالي الأصول بنسبة 25% ليصل إلى 335 مليار درهم إماراتي، في وقت قام فيه المشرق بتوسيع نطاق التشغيل الرقمي والاستفادة من حركة التدفقات التجارية ورؤوس الأموال المتزايدة عبر الممرات العالمية الرئيسية.

حافظ المشرق على مستويات كفاءة قوية، حيث بلغت نسبة التكلفة إلى الدخل 31%، بدعم من هيكل تمويلي قوي يستند إلى نسبة مرتفعة من الحسابات الجارية وحسابات التوفير بلغت 62%. وحافظت جودة الأصول على قوتها وتميزها في القطاع، حيث بلغت نسبة القروض المتعثرة 1.0% ونسبة التغطية 263%، على خلفية الأداء القوي للمحفظة والانضباط الائتماني المستدام في مختلف المناطق الجغرافية.

كما مثل هذا العام علامة فارقة في المكانة المؤسسية للمشرق، وذلك بتصنيفه كبنك ذو أهمية نظامية محلية (D-SIB) من قبل مصرف الإمارات العربية المتحدة المركزي، مما يعكس حجم البنك وأهميته النظامية وحوكمته القوية للمخاطر مع استمراره في توسيع بصمته العالمية.

مؤشرات الأداء الرئيسية:

- الإيرادات وتوليد الدخل

أداء قوي في الإيرادات التشغيلية يعكس قدرة نموذج أعمال المشرق المتنوع والمرتبط عالمياً على التوسع، مدعوماً بنمو قوي في الميزانية العمومية وتوسع تدفقات التجارة والمعاملات.

- بلغ الدخل التشغيلي 12.6 مليار درهم إماراتي في عام 2025، محققاً نمواً بنسبة 3% على أساس سنوي، مع استبعاد المكاسب الاستثنائية من البيع الجزئي لحصة في شركة IDFAA في عام 2024، مدعوماً بارتفاع حجم عمليات الإقراض وزيادة مساهمة الدخل عبر مختلف قطاعات المشرق.

- ظل صافي هامش الربح صامد عند 3.1% للعام بأكمله، على الرغم من تقليل أسعار الفائدة بمقدار 175 نقطة أساس منذ النصف الثاني من عام 2024، مدعوماً بإعادة تسعير منضبطة، وقاعدة تمويل مستقرة منخفضة التكلفة، حيث بلغت نسبة الحسابات الجارية وحسابات التوفير 62%.

- ارتفع الدخل من غير الفوائد بنسبة 16% على أساس سنوي (مع استبعاد المكاسب الاستثنائية من البيع الجزئي لحصة في شركة IDFAA)، مدفوعاً بزيادة قدرها 53% في دخل الاستثمارات وزيادة بنسبة 30% في الدخل من المصادر الأخرى (مع استبعاد المكاسب الاستثنائية)، ما يعكس كثافة العمليات التشغيلية ويعزز التحول نحو تركيبة أرباح أكثر توازناً وقائماً على الرسوم.

- ارتفعت نسبة البيع المتبادل إلى 35%، بزيادة تقارب 400 نقطة أساس على أساس سنوي (مع استبعاد المكاسب الاستثنائية)، ما يدل على خطوة متقدمة في تبني المنتجات المتعددة عبر علاقات العملاء الأساسية وتعزيز استدامة وتنوع مزيج الدخل.

- النفقات والكفاءة

حقق المشرق نتائج كفاءة قوية ومرنة في عام 2025، محافظاً على هيكل تكاليف سليم، مع تنفيذ التوسع الدولي وتسريع الاستثمار في القدرات الرقمية والذكاء الاصطناعي.

- ارتفعت النفقات التشغيلية بنسبة 5% على أساس سنوي، ما يعكس الاستثمارات المستهدفة في المنصات الرقمية، وقدرات الذكاء الاصطناعي، والتوسع الدولي، مع الحفاظ على إدارة منضبطة للتكاليف في ظل ارتفاع أحجام الأعمال بشكل ملحوظ.

- استقرت نسبة التكلفة إلى الدخل عند 31%، وظلت عند مستويات صحية وتنافسية، وذلك في عام تميز بنشاط استثماري مرتفع وتوسع جغرافي، ما يؤكد قدرة نموذج تشغيل المشرق على التوسع.

- ركزت الاستثمارات الكبيرة خلال العام على استخدام تقنيات الذكاء الاصطناعي، وفتح الحسابات رقمياً، واتخاذ القرارات الائتمانية وتنفيذ المعاملات بشكل رقمي، ما عزز قدرة الأنظمة الآلية الجديدة على تقديم الخدمات بشكل مباشرة، وقلل التدخل اليدوي، وعزز المرونة التشغيلية عبر الخدمات المصرفية للأفراد، والخدمات المصرفية للمشاريع الصغيرة والمتوسطة والشركات.

- المكاسب والربحية

تحقيق ربحية قوية وعوائد متفوقة في عام تميز بنمو قياسي في الميزانية العمومية، وتنفيذ منضبط، وبيئة ضريبية أعلى.

- بلغ صافي الربح قبل الضريبة 8.3 مليار درهم إماراتي في عام 2025، مع صافي ربح بعد الضريبة بلغ 7.0 مليار درهم إماراتي، ما يعكس قدرة البنك على الاستفادة من حجم وتنوع أعماله وانضباطه التشغيلي لتحقيق ربحية قوية رغم تطبيق ضريبة دخل الشركات.

- ظل العائد على حقوق المساهمين قوياً عند 20%، مع عائد على الأصول بنسبة 2.3%، ما يؤكد قدرة المشرق على تحقيق عوائد عالية الجودة من خلال استخدام رأس المال بشكل منضبط، والهوامش المستقرة، وقاعدة دخل متنوعة.

- ظلت مخصصات انخفاض القيمة منخفضة عند 444 مليون درهم إماراتي، ما يعادل تكلفة ائتمان قدرها 27 نقطة أساس، ما يظهر أداءً قوياً للمحفظة وانضباطاً ائتمانياً عبر مختلف المناطق الجغرافية رغم النمو السريع للقروض.

- ارتفعت تكاليف الضرائب إلى 1.3 مليار درهم إماراتي في عام 2025 مقارنة بـ 869 مليون درهم في عام 2024، مع ارتفاع معدل الضريبة الفعلي من 8.79% إلى 15.63%، ما يعكس بشكل أساسي تطبيق الضريبة العالمية الدنيا في دولة الإمارات وقواعد الركيزة الثانية، ومع هذا الارتفاع الهيكلي، ظلت الربحية والعوائد قوية بشكل ملحوظ.

- جودة الأصول وإدارة المخاطر

تم الحفاظ على جودة أصول رائدة في القطاع خلال عام من التوسع الاستثنائي للميزانية العمومية، مدعومة بأداء قوي للمحفظة وتنفيذ ائتماني منضبط عبر المناطق الجغرافية.

- سجل المشرق أدنى نسبة قروض متعثرة في القطاع عند 1.0% في 31 ديسمبر 2025، بتحسن عن 1.4% في العام السابق، على الرغم من نمو قروض العملاء بنسبة 32% على أساس سنوي.

- تعززت نسبة التغطية لتصل إلى 263%، ما يوفر حمايةً قويةً ضد مخاطر التراجع المحتملة ويعزز مرونة الميزانية العمومية مع توسع مستويات النشاط وأحجام المعاملات.

- جاءت نتائج جودة الأصول القوية مدعومة بائتمان منضبط، وتوجيه المحفظة، وانضباط ائتماني مستدام عبر المناطق الجغرافية، مما مكن المشرق من زيادة نشاط الإقراض مع الحفاظ على أفضل مؤشرات الائتمان في فئتها.

- قوة الميزانية العمومية

تسارع زخم الميزانية العمومية في عام 2025، مدفوعاً بطلب قوي من العملاء، ونشر منضبط للميزانية العمومية، والتوسع المستمر عبر قطاعات المشرق الأساسية.

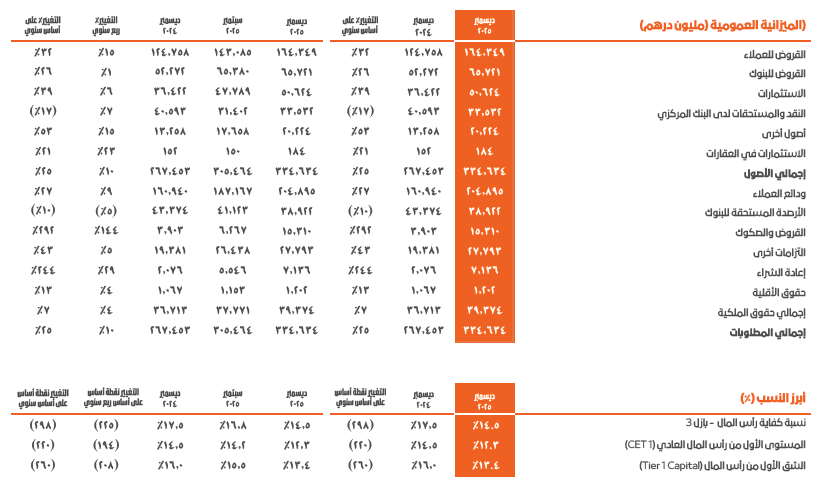

- ارتفع إجمالي الأصول بنسبة 25% على أساس سنوي ليصل إلى 335 مليار درهم إماراتي في 31 ديسمبر 2025، مما يعكس نمواً واسع النطاق في الميزانية العمومية عبر قطاعات البنك في دولة الإمارات وتوسعاً انتقائياً يتماشى مع نشاط العملاء.

- نما إجمالي الإقراض للعملاء والبنوك بنسبة 30% على أساس سنوي ليصل إلى 230 مليار درهم إماراتي، مدعوماً بعمليات منح قروض قوية عبر محافظ الشركات الكبرى والتجزئة والمؤسسات المالية، وارتفاع أحجام المعاملات والتمويل.

- ارتفعت ودائع العملاء بنسبة 27% على أساس سنوي لتصل إلى 205 مليار درهم إماراتي، مدعومة بالنمو المستمر في أرصدة التجزئة والشركات، مع نسبة حسابات جارية وتوفير بلغت 62%، ما يوفر قاعدة تمويل مستقرة ومنخفضة التكلفة.

- السيولة ورأس المال

عززت الإدارة الاستراتيجية لرأس المال والسيولة في عام 2025 قدرة المشرق على تمويل النمو، واستيعاب التقلبات، ودعم نشاط العملاء المتوسع عبر الأسواق.

- ظلت مؤشرات السيولة أعلى من المتطلبات التنظيمية، مع نسبة أصول سائلة بلغت 28%، ونسبة قروض إلى ودائع بلغت 80%، ونسبة تغطية سيولة بلغت 158%، ما يدعم ارتفاع نشاط الإقراض والمعاملات.

- تعززت مرونة التمويل بشكل أكبر من خلال معاملتين ناجحتين للغاية في عام 2025: تسهيل قرض مجمع بقيمة 2 مليار دولار أمريكي وإصدار صكوك لأول مرة بقيمة 500 مليون دولار أمريكي، ما يؤكد الطلب القوي من المستثمرين والثقة في الجدارة الائتمانية للمشرق.

- ظلت مستويات الرسملة بين الأقوى في القطاع، حيث بلغ معدل كفاية رأس المال 14.5%، ونسبة الشق الأول 13.4%، ونسبة حقوق الملكية العادية من الشق الأول 12.3%، مدعومة بتوليد رأس مال داخلي قوي وجودة أصول رائدة في فئتها.

| 8.3 مليار درهم صافي الأرباح ما قبل الضريبة |

12.6 مليار درهم الإيرادات |

8.7 مليار درهم الأرباح التشغيلية |

|||

| 32% نمو القروض والسلفيات على أساس سنوي |

27% نمو ودائع العملاء على أساس سنوي (66% ودائع الحسابات الجارية وحسابات التوفير) |

31% نسبة التكلفة إلى الدخل |

|||

| 20% العائد على حقوق المساهمين |

2.3% العائد على الأصول |

3.1% صافي هامش الربح |

|||

| 14.5% معدل كفاية رأس المال |

1.0% نسبة القروض المتعثرة إلى إجمالي القروض |

263% نسبة تغطية القروض المتعثرة |

|||

قال معالي عبد العزيز الغرير، رئيس مجلس إدارة المشرق

"واصل المشرق مسيرته في عام 2025 محققًا المرونة والنمو المنضبط، والالتزام الواضح بهدفنا كممكّن موثوق للتقدم المالي العابر للحدود. وفي عامٍ شهد اختباراً للأسواق العالمية وتسارعاً في التحول نحو اقتصاد رقمي بالدرجة الأولى، سجّل المشرق أداءً قوياً، حيث حقق صافي أرباح قبل الضريبة بلغت 8.3 مليار درهم إماراتي.

وتجسّد هذه النتيجة قوة نهجنا الاستراتيجي، وثقة العملاء الراسخة بنا، والدور الحيوي الذي نؤديه ضمن المنظومة المالية المتغيرة في دولة الإمارات العربية المتحدة. كما أن اعتراف مصرف الإمارات المركزي بنا كبنك ذي أهمية نظامية محلية يمثل شرفًا ومسؤولية، ويعزز موقعنا كدعامة محورية في النهضة المستمرة للدولة كمركز مالي إقليمي ودولي.

ومع تطلعنا إلى المرحلة المقبلة، نتمسك بالتقدم في مجالات الابتكار، وتوسيع حضورنا الدولي، ودمج الاستدامة بعمق في أجندتنا الاستراتيجية بعيدة المدى. وانطلاقًا من قاعدة راسخة ورؤية مستقبلية طموحة، سيواصل المشرق دعم وتمكين العملاء والمجتمعات والاقتصادات عبر حلول مصرفية شاملة، إنسانية التوجه، قائمة على التكنولوجيا."

قال معالي عبد العزيز الغرير، رئيس مجلس إدارة المشرق

"واصل المشرق مسيرته في عام 2025 محققًا المرونة والنمو المنضبط، والالتزام الواضح بهدفنا كممكّن موثوق للتقدم المالي العابر للحدود. وفي عامٍ شهد اختباراً للأسواق العالمية وتسارعاً في التحول نحو اقتصاد رقمي بالدرجة الأولى، سجّل المشرق أداءً قوياً، حيث حقق صافي أرباح قبل الضريبة بلغت 8.3 مليار درهم إماراتي.

وتجسّد هذه النتيجة قوة نهجنا الاستراتيجي، وثقة العملاء الراسخة بنا، والدور الحيوي الذي نؤديه ضمن المنظومة المالية المتغيرة في دولة الإمارات العربية المتحدة. كما أن اعتراف مصرف الإمارات المركزي بنا كبنك ذي أهمية نظامية محلية يمثل شرفًا ومسؤولية، ويعزز موقعنا كدعامة محورية في النهضة المستمرة للدولة كمركز مالي إقليمي ودولي.

ومع تطلعنا إلى المرحلة المقبلة، نتمسك بالتقدم في مجالات الابتكار، وتوسيع حضورنا الدولي، ودمج الاستدامة بعمق في أجندتنا الاستراتيجية بعيدة المدى. وانطلاقًا من قاعدة راسخة ورؤية مستقبلية طموحة، سيواصل المشرق دعم وتمكين العملاء والمجتمعات والاقتصادات عبر حلول مصرفية شاملة، إنسانية التوجه، قائمة على التكنولوجيا."

وقال أحمد عبد العال، الرئيس التنفيذي لمجموعة المشرق:

"مثّل عام 2025 محطة محورية جديدة في مسيرة المشرق بصفته بنكاً متقدّماً رقمياً ومتصلاً عالمياً، يخدم عملائه عبر أكثر ممرات التجارة والاستثمار حيوية في العالم. وخلال عام من التحول والنمو المستمرين، حققنا إيرادات تشغيلية بلغت 12.6 مليار درهم إماراتي، وقمنا بتوسيع إجمالي أصولنا بنسبة 25% لتصل إلى 335 مليار درهم إماراتي، وحققنا عائداً على حقوق المساهمين بنسبة 20%، كل ذلك مع الحفاظ على نسبة تكلفة إلى دخل عند 31%، وهي من بين الأفضل في القطاع.

ويعكس هذا الأداء قدرتنا على التوسع استراتيجياً، والحفاظ على المرونة في بيئة اقتصادية متغيرة، وتقديم القيمة من خلال نموذج أعمال متنوع. إن توسعنا في أسواق استراتيجية مثل تركيا والهند ومصر والولايات المتحدة، إلى جانب إطلاق بنك رقمي بالكامل في باكستان، وتطوير منصات الخدمات المصرفية الرقمية، مكّننا من خدمة العملاء عبر قطاعات الأفراد والمشاريع الصغيرة والمتوسطة والمؤسسات بسرعة وتناغم وفعالية.

وبصفتنا البنك الوحيد في المنطقة الذي يقدم خدمات التسوية المباشرة بالدولار الأمريكي، فقد عززنا دورنا كمركز حيوي للتجارة العابرة للحدود، وأسواق رأس المال، والبنية التحتية للتسوية. وواصلت أعمالنا في الخدمات المصرفية للشركات وأسواق رأس المال لدينا تحقيق نمو ملحوظ، ونفتخر بدعم عملائنا الإقليميين في الوصول إلى المستثمرين العالميين والسيولة من خلال حلول تمويل مبتكرة.

ويظل التحول الرقمي محوراً أساسياً في نموذج تشغيلنا، ففي عام 2025، سرعنا وتيرة توظيف أدوات الذكاء الاصطناعي عبر عمليات الإقراض، وفتح الحسابات بشكل رقمي، واتخاذ القرارات الائتمانية، ومنع الاحتيال. وقد لعبت مختبراتنا الرقمية الداخلية دوراً حيوياً في بناء منصات وتجارب مصرفية قابلة للتوسع، توفر خدمات فورية بأعلى مستويات المرونة التشغيلية والامتثال التنظيمي.

كما عززنا تركيزنا على الاستدامة، حيث قمنا بحلول نهاية العام بتنفيذ صفقات تمويل مستدام مهمة، وتوسيع نطاق عروض التمويل المستدام للأفراد، وتعزيز التزاماتنا البيئية من خلال عمليات عالية الكفاءة ومبانٍ معتمدة في أسواقنا الرئيسية.

وقبل كل شيء، يبقى موظفونا هم القوة الدافعة وراء هذا الأداء القوي والتحول. وفي هذا الإطار، واصلنا الاستثمار في تطوير القيادات، وتعزيز الشمول والتوطين، ودعم نماذج عمل مرنة ومواصلة جهود التعلم المستمر عبر منصات مثل WERise وWELearn. وقد أظهر زملاؤنا في جميع أنحاء المؤسسة التزاماً استثنائياً بتحقيق أهداف البنك.

وفي الختام، نتطلع إلى المستقبل بثقة راسخة، ملتزمين بالنمو المسؤول، وتعزيز حضورنا الدولي، والريادة عبر التكنولوجيا. ويظل هدفنا الأسمى مواصلة الإسهام في صياغة مستقبل القطاع المصرفي من خلال تمكين العملاء والمجتمعات وموظفينا من التقدم في عالم يزداد ترابطًا. وبفضل مرونتنا ووضوح رؤيتنا، نواصل استعدادنا لاغتنام الفرص، ومواجهة التحديات، وتحويلها إلى نجاحات ملموسة في العام المقبل."

وقال أحمد عبد العال، الرئيس التنفيذي لمجموعة المشرق:

"مثّل عام 2025 محطة محورية جديدة في مسيرة المشرق بصفته بنكاً متقدّماً رقمياً ومتصلاً عالمياً، يخدم عملائه عبر أكثر ممرات التجارة والاستثمار حيوية في العالم. وخلال عام من التحول والنمو المستمرين، حققنا إيرادات تشغيلية بلغت 12.6 مليار درهم إماراتي، وقمنا بتوسيع إجمالي أصولنا بنسبة 25% لتصل إلى 335 مليار درهم إماراتي، وحققنا عائداً على حقوق المساهمين بنسبة 20%، كل ذلك مع الحفاظ على نسبة تكلفة إلى دخل عند 31%، وهي من بين الأفضل في القطاع.

ويعكس هذا الأداء قدرتنا على التوسع استراتيجياً، والحفاظ على المرونة في بيئة اقتصادية متغيرة، وتقديم القيمة من خلال نموذج أعمال متنوع. إن توسعنا في أسواق استراتيجية مثل تركيا والهند ومصر والولايات المتحدة، إلى جانب إطلاق بنك رقمي بالكامل في باكستان، وتطوير منصات الخدمات المصرفية الرقمية، مكّننا من خدمة العملاء عبر قطاعات الأفراد والمشاريع الصغيرة والمتوسطة والمؤسسات بسرعة وتناغم وفعالية.

وبصفتنا البنك الوحيد في المنطقة الذي يقدم خدمات التسوية المباشرة بالدولار الأمريكي، فقد عززنا دورنا كمركز حيوي للتجارة العابرة للحدود، وأسواق رأس المال، والبنية التحتية للتسوية. وواصلت أعمالنا في الخدمات المصرفية للشركات وأسواق رأس المال لدينا تحقيق نمو ملحوظ، ونفتخر بدعم عملائنا الإقليميين في الوصول إلى المستثمرين العالميين والسيولة من خلال حلول تمويل مبتكرة.

ويظل التحول الرقمي محوراً أساسياً في نموذج تشغيلنا، ففي عام 2025، سرعنا وتيرة توظيف أدوات الذكاء الاصطناعي عبر عمليات الإقراض، وفتح الحسابات بشكل رقمي، واتخاذ القرارات الائتمانية، ومنع الاحتيال. وقد لعبت مختبراتنا الرقمية الداخلية دوراً حيوياً في بناء منصات وتجارب مصرفية قابلة للتوسع، توفر خدمات فورية بأعلى مستويات المرونة التشغيلية والامتثال التنظيمي.

كما عززنا تركيزنا على الاستدامة، حيث قمنا بحلول نهاية العام بتنفيذ صفقات تمويل مستدام مهمة، وتوسيع نطاق عروض التمويل المستدام للأفراد، وتعزيز التزاماتنا البيئية من خلال عمليات عالية الكفاءة ومبانٍ معتمدة في أسواقنا الرئيسية.

وقبل كل شيء، يبقى موظفونا هم القوة الدافعة وراء هذا الأداء القوي والتحول. وفي هذا الإطار، واصلنا الاستثمار في تطوير القيادات، وتعزيز الشمول والتوطين، ودعم نماذج عمل مرنة ومواصلة جهود التعلم المستمر عبر منصات مثل WERise وWELearn. وقد أظهر زملاؤنا في جميع أنحاء المؤسسة التزاماً استثنائياً بتحقيق أهداف البنك.

وفي الختام، نتطلع إلى المستقبل بثقة راسخة، ملتزمين بالنمو المسؤول، وتعزيز حضورنا الدولي، والريادة عبر التكنولوجيا. ويظل هدفنا الأسمى مواصلة الإسهام في صياغة مستقبل القطاع المصرفي من خلال تمكين العملاء والمجتمعات وموظفينا من التقدم في عالم يزداد ترابطًا. وبفضل مرونتنا ووضوح رؤيتنا، نواصل استعدادنا لاغتنام الفرص، ومواجهة التحديات، وتحويلها إلى نجاحات ملموسة في العام المقبل."

أبرز المؤشرات المالية للعام 2025:

(1) بعد التعديل لاستبعاد مكسب استثنائي بقيمة 1,211 مليون درهم ناتج عن البيع الجزئي الاستراتيجي لشركة IDFAA.

ملاحظة: قد لا تتطابق الأرقام بسبب الاختلافات الناجمة عن التقريب

(1) بعد التعديل لاستبعاد مكسب استثنائي بقيمة 1,211 مليون درهم ناتج عن البيع الجزئي الاستراتيجي لشركة IDFAA.

ملاحظة: قد لا تتطابق الأرقام بسبب الاختلافات الناجمة عن التقريب

- تأثر صافي دخل الفوائد بخفض أسعار الفائدة بمقدار 175 نقطة أساس منذ النصف الثاني من عام 2024، بما في ذلك خفض قدره 50 نقطة أساس خلال الربع الرابع من عام 2025 وحده، ما أدى إلى تراجع بنسبة 3% على أساس سنوي؛ وقد جرى تعويض ذلك جزئياً من خلال نمو مزدوج الرقم في القروض والاستثمارات، مع تسجيل صافي هامش فائدة بلغ 3.1% في عام 2025.

- ارتفع الدخل من غير الفوائد بنسبة 16(1) % على أساس سنوي في عام 2025 ليصل إلى 4.4 مليارات درهم إماراتي، مدفوعاً بنمو الدخل من الاستثمار بنسبة 53% على أساس سنوي، وارتفاع الدخل من مصادر أخرى بنسبة 30(1)% على أساس سنوي، ليسهم بنسبة 35% من إجمالي الدخل التشغيلي.

- أدى استمرار التوسع في القروض والسلف والدخل غير المرتبط بالفائدة بمعدلات مزدوجة الرقم إلى ارتفاع إجمالي الدخل التشغيلي (مع استبعاد المكاسب الاستثنائية) بنسبة 3% على أساس سنوي ليصل إلى 12.6 مليار درهم إماراتي في عام 2025.

- واصلنا الاستثمار بشكل كبير في المنصات الرقمية، والمبادرات القائمة على الذكاء الاصطناعي التوليدي، والتوسع الاستراتيجي في الأعمال، وارتفعت النفقات التشغيلية بنسبة 5% فقط على أساس سنوي، ما يعكس الانضباط في التكاليف وأول فوائد الكفاءة المتحققة الناتجة عن زيادة قدرة التوسع عبر الرقمنة.

- حافظت مخصصات انخفاض القيمة على مستوياتها المنخفضة مع نمو القروض والاستثمارات بنسبة مزدوجة الرقم، مسجلةً 444 مليون درهم إماراتي في عام 2025 (تكلفة الائتمان 27 نقطة أساس)، ما يعكس جودة الأصول وممارسات الاكتتاب عالية الجودة، وبيئة الاقتصاد الكلي المعتدلة في السوق الإماراتية الرئيسية.

- بلغت مصاريف ضريبة الدخل 1.3 مليار درهم إماراتي في عام 2025، بزيادة قدرها 49% على أساس سنوي، ما أثّر على صافي الربح بعد الضريبة، والذي شهد انخفاضاً بنسبة 23% ليبلغ 7.0 مليار درهم إماراتي (انخفاض بنسبة 11% على أساس سنوي بعد استبعاد المكاسب الاستثنائية)، مع عائدات قوية على حقوق المساهمين بلغت نسبتها 20%.

ملاحظة: قد لا تتطابق الأرقام بسبب الاختلافات الناجمة عن التقريب

ملاحظة: قد لا تتطابق الأرقام بسبب الاختلافات الناجمة عن التقريب

- ارتفع إجمالي الأصول إلى 335 مليار درهم إماراتي في عام 2025، مسجلاً زيادة بنسبة 25% على أساس سنوي، على خلفية زيادة القروض المقدمة للعملاء بنسبة 32%، وارتفاع محفظة الاستثمارات بنسبة 39%.

- جاء نمو الميزانية العمومية مدعوماً بزخم مستمر عبر مختلف القطاعات، حيث نما قطاع الخدمات المصرفية للشركات بنسبة 30% على أساس سنوي ليصل إلى 190 مليار درهم إماراتي، فيما نما قطاع الخدمات المصرفية للأفراد بنسبة 13% على أساس سنوي ليصل إلى 36 مليار درهم إماراتي.

- ارتفعت ودائع العملاء بنسبة 27% على أساس سنوي لتصل إلى 205 مليار درهم إماراتي، مع نمو الحسابات الجارية وحسابات التوفير بنسبة 20٪ على أساس سنوي لتصل إلى 128 مليار درهم إماراتي، وشكلت الحسابات الجارية وحسابات التوفير 62% من إجمالي الودائع.

- ظلت نسبة القروض المتعثرة الأدنى في القطاع المصرفي، عند 1.0%، ما يبرز الجودة القوية لمحفظة القروض.

- بلغ معدل كفاية رأس المال 14.5%، في حين بلغ المستوى الأول من رأس المال العادي (CET1) 12.3%، وبلغ معدل الشق الأول من رأس المال (Tier1 Capital) 13.4%، وجميعها أعلى من المتطلبات التنظيمية. ويعكس الانخفاض في معدل كفاية رأس المال من 17.5% إلى 14.5% النمو القوي بالرقم المزدوج العالي في القروض والتسهيلات خلال العام.

نظرة مستقبلية

مثّل عام 2025 عاماً محورياً في مسيرة تطور المشرق، حيث حقق البنك نتائج مالية وتشغيلية قوية، واستمر بالمضي قدماً في تعزيز بصمته العالمية ومكانته المؤسسية. وقد تحقق هذا الأداء في ظل مشهد معقد اتسم بتغير في أسعار الفائدة، وزيادة المتطلبات التنظيمية، وعدم اليقين الاقتصادي العالمي، ما يؤكد قدرة المشرق على تنفيذ استراتيجيته بانضباط ومرونة ووضوح. وبالنظر إلى عام 2026، يدخل المشرق العام الجديد بزخم واضح وتركيز استراتيجي أكثر حدة. وتتيح مكانة البنك الآن تسريع النمو القائم على الابتكار من خلال الاستثمار المستمر في المنصات الرقمية المتقدمة، والذكاء الاصطناعي، والقدرات القائمة على البيانات، ما يعزز قدرة التوسع، واتخاذ القرار، وتجربة العملاء عبر مختلف قطاعات الأعمال. كما سيؤدي التوسع في العروض الرقمية، وتعميق الربط العابر للحدود، والتركيز المستمر على الشمول المالي إلى تعزيز قدرة المشرق على خدمة العملاء بسلاسة عبر مختلف الأسواق. وسيواصل المشرق تعزيز حضوره الدولي بشكل انتقائي على طول الممرات الرئيسية المرتبطة بدولة الإمارات ودول مجلس التعاون الخليجي، ما يعزز دوره كشريك مصرفي مرتبط عالمياً يدعم التدفقات التجارية، وحركة رؤوس الأموال، ونشاط العملاء من المؤسسات. وبدعم من قاعدة رأس مال قوية، ومؤشرات كفاءة صحية، وقاعدة إيرادات متنوعة، فإن المشرق في وضع متميز لتحقيق نمو مستدام وقيمة طويلة الأجل، ذلك مع ضمان الاستمرار في بناء مؤسسة مرنة وجاهزة للمستقبل تظل مواكبة للدورات الاقتصادية واحتياجات العملاء المتطورة. تحميل نموذج PDFالجوائز:

اضغط هناالإمارات العربية المتحدة

الخدمات المالية

قد تكون مهتماً

20/02/2026

مع نجاحه بتسعير سندات إضافية من الشق الأول بقيمة 500 مليون دولار أمريكي المشرق يفتتح إصدارات البنوك الإماراتية من أدوات رأس المال الثانوية لعام 2026

اقرأ المزيد03/12/2025