الإمارات العربية المتحدة

الخدمات المالية

29/04/2026

تقرير مناقشة وتحليل الإدارة للربع الأول المنتهي في 31 مارس 2026

المشرق يحقق نمواً مزدوج الرقم في الإيرادات والأصول والقروض والودائع خلال الربع الأول من عام 2026، مدعوماً بسيولة قوية واستمرارية في العمليات دون انقطاع عبر جميع القنوات، مسجلاً إيرادات بلغت 3.4 مليار درهم، وعائد على حقوق المساهمين بنسبة 20% وجودة أصول رائدة في القطاع

دبي، دولة الإمارات العربية المتحدة: أعلن المشرق، أحد أبرز المؤسسات المالية في منطقة الشرق الأوسط وشمال أفريقيا، اليوم عن تحقيق أداء قوي خلال الربع الأول، حيث ارتفعت الإيرادات إلى 3.4 مليار درهم، فيما بلغ صافي الربح قبل الضريبة 2.3 مليار درهم للفترة المنتهية في 31 مارس 2026، ما يعكس قدرة نموذج أعمال المشرق المتنوع عالمياً وقدرته على التكيف في ظل بيئة إقليمية استثنائية، مدعوماً بمركز سيولة قوي واستمرارية العمليات دون انقطاع عبر جميع القنوات.| 2.3 مليار درهم صافي الأرباح قبل الضريبة |

3.4 مليار درهم الإيرادات |

2.4 مليار درهم الأرباح التشغيلية |

|||

| 33% نمو القروض والسلفيات على أساس سنوي |

23% نمو ودائع العملاء على أساس سنوي |

63% ودائع الحسابات الجارية وحسابات التوفير |

|||

| 20% العائد على حقوق المساهمين |

2.2% العائد على الأصول |

2.7% صافي هامش الربح |

|||

| 31% نسبة التكلفة إلى الدخل |

15.8% معدل كفاية رأس المال |

0.9% نسبة القروض المتعثرة إلى إجمالي القروض |

|||

معالي عبدالعزيز الغرير

رئيس مجلس إدارة المشرق

"شهد الربع الأول من عام 2026 تصاعداً في المشهد الجيوسياسي على مستوى المنطقة، إلا أنه في الوقت ذاته أبرز متانة الأسس الهيكلية لاقتصاد دولة الإمارات العربية المتحدة واقتصادات دول مجلس التعاون الخليجي، وقوة أنظمتها المالية، والتي تواصل الاستقرار وتعزيز الثقة حتى في فترات عدم اليقين.

وقد ساهمت السياسات المالية الحكيمة لدولة الإمارات والمنطقة، إلى جانب قوة مكانتها وقدراتها الاقتصادية عالمياً، واستمرار وتيرة النمو في القطاعات غير النفطية، في تعزيز قدرة القطاع المصرفي على العمل من موقع قوة، مدعوماً بوفرة السيولة ورأس المال واستمرارية العمليات، بما يعزز من دور القطاع كمحرك موثوق للنشاط الاقتصادي عبر مختلف الدورات الاقتصادية.

وفي هذا السياق، حقق المشرق أداءً قوياً خلال الربع الأول، مسجلاً إيرادات بلغت 3.4 مليار درهم إماراتي، وعائداً على حقوق المساهمين بنسبة 20%، ما يعكس قوة وتنوع نموذج أعماله، وأدائه المستدام عبر مجموعة واسعة من الأسواق وشرائح العملاء.

وقد حرص مجلس الإدارة على متابعة استجابة البنك للتطورات الإقليمية المتسارعة عن كثب، بما يضمن ترسيخ مفاهيم المرونة ليس فقط في المؤشرات المالية، بل أيضاً في ممارسات الحوكمة، وانضباط إدارة المخاطر، وجاهزية المؤسسة، مع التركيز على حماية الموظفين، وضمان استمرارية الخدمات، والحفاظ على قوة الميزانية العمومية.

وبالنظر إلى المرحلة المقبلة رغم الوضع الحالي، سنواصل التركيز على تعزيز الاستقرار، وتحقيق نمو مستدام، ومواصلة أداء دورنا المحوري والمساهمة في ترسيخ مكانة دولة الإمارات والمنطقة كمركز مالي موثوق ومرتبط عالمياً".

معالي عبدالعزيز الغرير

رئيس مجلس إدارة المشرق

"شهد الربع الأول من عام 2026 تصاعداً في المشهد الجيوسياسي على مستوى المنطقة، إلا أنه في الوقت ذاته أبرز متانة الأسس الهيكلية لاقتصاد دولة الإمارات العربية المتحدة واقتصادات دول مجلس التعاون الخليجي، وقوة أنظمتها المالية، والتي تواصل الاستقرار وتعزيز الثقة حتى في فترات عدم اليقين.

وقد ساهمت السياسات المالية الحكيمة لدولة الإمارات والمنطقة، إلى جانب قوة مكانتها وقدراتها الاقتصادية عالمياً، واستمرار وتيرة النمو في القطاعات غير النفطية، في تعزيز قدرة القطاع المصرفي على العمل من موقع قوة، مدعوماً بوفرة السيولة ورأس المال واستمرارية العمليات، بما يعزز من دور القطاع كمحرك موثوق للنشاط الاقتصادي عبر مختلف الدورات الاقتصادية.

وفي هذا السياق، حقق المشرق أداءً قوياً خلال الربع الأول، مسجلاً إيرادات بلغت 3.4 مليار درهم إماراتي، وعائداً على حقوق المساهمين بنسبة 20%، ما يعكس قوة وتنوع نموذج أعماله، وأدائه المستدام عبر مجموعة واسعة من الأسواق وشرائح العملاء.

وقد حرص مجلس الإدارة على متابعة استجابة البنك للتطورات الإقليمية المتسارعة عن كثب، بما يضمن ترسيخ مفاهيم المرونة ليس فقط في المؤشرات المالية، بل أيضاً في ممارسات الحوكمة، وانضباط إدارة المخاطر، وجاهزية المؤسسة، مع التركيز على حماية الموظفين، وضمان استمرارية الخدمات، والحفاظ على قوة الميزانية العمومية.

وبالنظر إلى المرحلة المقبلة رغم الوضع الحالي، سنواصل التركيز على تعزيز الاستقرار، وتحقيق نمو مستدام، ومواصلة أداء دورنا المحوري والمساهمة في ترسيخ مكانة دولة الإمارات والمنطقة كمركز مالي موثوق ومرتبط عالمياً".

أحمد عبد العال

الرئيس التنفيذي لمجموعة المشرق

اتسم الربع الأول من عام 2026 ببيئة تشغيلية معقدة ومتغيرة، حيث أولينا اهتماماً لتعزيز الشفافية والوضوح، وضمان استمرارية الأعمال لعملائنا في مختلف أنحاء المنطقة. وعلى الرغم من هذه التحديات، نجح المشرق في تحقيق صافي ربح قبل الضريبة بلغ 2.3 مليار درهم إماراتي، فيما ساهم الدخل من غير الفوائد بنسبة 41% من إجمالي الإيرادات، ما يعكس تزايد قوة وتنوع نموذج الأعمال، وارتكازه على نشاط العملاء.

ويعكس هذا الأداء خيارات استراتيجية مدروسة اتخذناها على مدى السنوات، بما في ذلك اتباع نهج منضبط في إدارة المخاطر، وبناء قاعدة تمويل قوية، والاستمرار في ترسيخ علاقاتنا مع العملاء وتعزيزها. كما واصل نمو الميزانية العمومية أداءه القوي، فيما حافظت جودة الأصول على مستويات تُعد من بين الأفضل في القطاع، بما يعزز استقرار أعمال البنك.

وفي ظل الظروف الحالية، اعتمدنا استراتيجية قائمة على التفاعل الاستباقي والأكثر فاعلية مع عملائنا، لا سيما فيما يتعلق بالسيولة وإعادة التمويل والتخطيط للمخاطر، بما يضمن اتخاذ قرارات تستند إلى رؤية شاملة وتركيز واضح على تعزيز المرونة. ونؤكد التزامنا بمواصلة أعمالنا بكامل طاقتنا، مع الالتزام بالانضباط واتباع نهج مدروس وانتقائي.

وقد أسهمت قوة منصتنا التشغيلية في ضمان استمرارية تقديم خدمات مصرفية متواصلة دون انقطاع عبر مختلف المنتجات والمناطق الجغرافية، بدعم من التنسيق المتكامل بين فرق المخاطر والخزينة والعمليات وإدارة علاقات العملاء، إلى جانب أطر فعالة لاستمرارية الأعمال تم تفعيلها بكفاءة خلال الربع الأول.

كما يواصل الموقع الاستراتيجي للمشرق، كونه ضمن أبرز ممرات التجارة وتدفقات رأس المال عالمياً، دعم توسع الأعمال العابرة للحدود، فيما تُمكّن قدراتنا في الخدمات المصرفية للمعاملات وخدمات المقاصة وتسوية الدولار الأمريكي عملاءنا من مواكبة تحولات الأسواق بثقة واستمرارية.

تظل قاعدة رأس المال والسيولة لدينا قوية، ويعكس نجاح إصدار سندات دائمة إضافية من الشق الأول لرأس المال خلال الأشهر الماضية، والذي شهد طلباً كبيراً من المستثمرين، متانة الجدارة الائتمانية للمشرق وقوة توجهه الاستراتيجي.

وفي الوقت ذاته، نواصل توجيه استثماراتنا نحو بناء قدرات المستقبل، بما في ذلك الذكاء الاصطناعي، والتحليلات المتقدمة، والبنية التحتية الرقمية القابلة للتوسع، بما يضمن الحفاظ على مرونتنا واستعدادنا للمستقبل.

ورسالتنا واضحة وثابتة: يعمل المشرق من موقع قوة، ويواصل التزامه الكامل تجاه عملائه من خلال تقديم الدعم بانضباط ووضوح في بيئة تشهد تطوراً مستمراً."

أحمد عبد العال

الرئيس التنفيذي لمجموعة المشرق

اتسم الربع الأول من عام 2026 ببيئة تشغيلية معقدة ومتغيرة، حيث أولينا اهتماماً لتعزيز الشفافية والوضوح، وضمان استمرارية الأعمال لعملائنا في مختلف أنحاء المنطقة. وعلى الرغم من هذه التحديات، نجح المشرق في تحقيق صافي ربح قبل الضريبة بلغ 2.3 مليار درهم إماراتي، فيما ساهم الدخل من غير الفوائد بنسبة 41% من إجمالي الإيرادات، ما يعكس تزايد قوة وتنوع نموذج الأعمال، وارتكازه على نشاط العملاء.

ويعكس هذا الأداء خيارات استراتيجية مدروسة اتخذناها على مدى السنوات، بما في ذلك اتباع نهج منضبط في إدارة المخاطر، وبناء قاعدة تمويل قوية، والاستمرار في ترسيخ علاقاتنا مع العملاء وتعزيزها. كما واصل نمو الميزانية العمومية أداءه القوي، فيما حافظت جودة الأصول على مستويات تُعد من بين الأفضل في القطاع، بما يعزز استقرار أعمال البنك.

وفي ظل الظروف الحالية، اعتمدنا استراتيجية قائمة على التفاعل الاستباقي والأكثر فاعلية مع عملائنا، لا سيما فيما يتعلق بالسيولة وإعادة التمويل والتخطيط للمخاطر، بما يضمن اتخاذ قرارات تستند إلى رؤية شاملة وتركيز واضح على تعزيز المرونة. ونؤكد التزامنا بمواصلة أعمالنا بكامل طاقتنا، مع الالتزام بالانضباط واتباع نهج مدروس وانتقائي.

وقد أسهمت قوة منصتنا التشغيلية في ضمان استمرارية تقديم خدمات مصرفية متواصلة دون انقطاع عبر مختلف المنتجات والمناطق الجغرافية، بدعم من التنسيق المتكامل بين فرق المخاطر والخزينة والعمليات وإدارة علاقات العملاء، إلى جانب أطر فعالة لاستمرارية الأعمال تم تفعيلها بكفاءة خلال الربع الأول.

كما يواصل الموقع الاستراتيجي للمشرق، كونه ضمن أبرز ممرات التجارة وتدفقات رأس المال عالمياً، دعم توسع الأعمال العابرة للحدود، فيما تُمكّن قدراتنا في الخدمات المصرفية للمعاملات وخدمات المقاصة وتسوية الدولار الأمريكي عملاءنا من مواكبة تحولات الأسواق بثقة واستمرارية.

تظل قاعدة رأس المال والسيولة لدينا قوية، ويعكس نجاح إصدار سندات دائمة إضافية من الشق الأول لرأس المال خلال الأشهر الماضية، والذي شهد طلباً كبيراً من المستثمرين، متانة الجدارة الائتمانية للمشرق وقوة توجهه الاستراتيجي.

وفي الوقت ذاته، نواصل توجيه استثماراتنا نحو بناء قدرات المستقبل، بما في ذلك الذكاء الاصطناعي، والتحليلات المتقدمة، والبنية التحتية الرقمية القابلة للتوسع، بما يضمن الحفاظ على مرونتنا واستعدادنا للمستقبل.

ورسالتنا واضحة وثابتة: يعمل المشرق من موقع قوة، ويواصل التزامه الكامل تجاه عملائه من خلال تقديم الدعم بانضباط ووضوح في بيئة تشهد تطوراً مستمراً."مراجعة الأداء – الربع الأول 2026

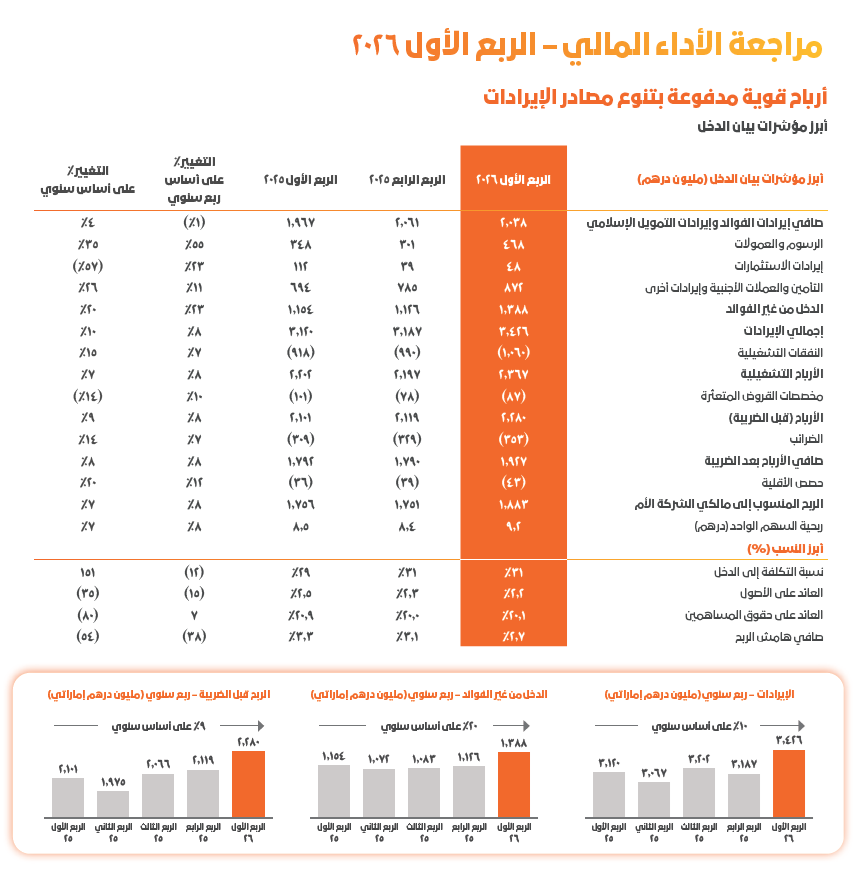

افتتح المشرق عام 2026 بزخم استثنائي، محققاً إيرادات بلغت 3.4 مليار درهم إماراتي وصافي ربح قبل الضريبة قدره 2.3 مليار درهم خلال الربع الأول، مدعوماً بتوسع قياسي في الميزانية العمومية، حيث نمت القروض بنسبة 33% وارتفع إجمالي الأصول بنسبة 26% على أساس سنوي. كما ساهم الدخل من غير الفوائد بنسبة 41% من إجمالي الإيرادات، ما يعكس استمرار تنوع مصادر الإيرادات وقوة الأنشطة المولدة للرسوم. وفي ظل التحديات الإقليمية التي شهدها الربع الأول من عام 2026، واصل المشرق أداءه بمرونة داخل دولة الإمارات وأسواقه الدولية، حيث استمرت جميع الخدمات المصرفية والمنصات الرقمية وقنوات العملاء بالعمل دون انقطاع. كما بقيت قاعدة رأس المال والسيولة وهيكل التمويل قوية، وبمستويات تفوق المتطلبات التنظيمية. ويؤكد المشرق التزامه الراسخ تجاه عملائه وموظفيه والمجتمعات التي يخدمها، مستنداً إلى قيم الاستقرار والاستمرارية والهدف التي شكلت جوهر مسيرته على مدى أكثر من خمسة عقود.- الإيرادات وتوليد الدخل

يعكس نمو الإيرادات أداءً قوياً مدفوعاً بتوسع واسع في أحجام الأعمال، وإعادة تسعير منضبطة للأصول، واستمرار تنوع مزيج الإيرادات.

- ارتفع صافي دخل الفوائد بنسبة 4% على أساس سنوي ليصل إلى 2.0 مليار درهم إماراتي. وعلى الرغم من التأثير التراكمي لخفض أسعار الفائدة بمقدار 175 نقطة أساس من قبل مصرف الإمارات العربية المتحدة المركزي منذ النصف الثاني من عام 2024، والذي أدى إلى ضغط على الهوامش مع تراجع صافي هامش الربح إلى 2.7%، إلا أن هذا التأثير تم تعويضه بأكثر من ذلك من خلال نمو قروض العملاء بنسبة 33%. كما واصلت نسبة الحسابات الجارية وحسابات التوفير البالغة 63% دعم قاعدة التمويل منخفضة التكلفة للبنك، ما حدّ من تأثير تحركات أسعار الفائدة على صافي دخل الفوائد. وقد تراجع ضغط الهوامش تدريجياً مع استيعاب الجزء الأكبر من دورة خفض أسعار الفائدة من خلال إعادة تسعير الأصول.

- ارتفع الدخل من غير الفوائد بنسبة 20% على أساس سنوي ليصل إلى 1.4 مليار درهم إماراتي، ليشكل 41% من إجمالي الإيرادات.

- ارتفعت الرسوم والعمولات بنسبة 35% على أساس سنوي لتصل إلى 0.5 مليار درهم إماراتي، مدفوعة بزيادة أحجام المعاملات في تمويل التجارة والمدفوعات، إلى جانب ارتفاع الرسوم المرتبطة بالأسواق المالية نتيجة تطوير منصة الخزينة والأسواق العالمية لدى البنك، وتعزيز تفاعل العملاء عبر أنشطة الخدمات المصرفية للمعاملات.

- كما ارتفع دخل التأمين وصرف العملات الأجنبية والإيرادات الأخرى بنسبة 26% على أساس سنوي ليصل إلى 0.9 مليار درهم إماراتي، ما يعكس قوة التدفقات العابرة للحدود عبر ممرات المشرق العالمية، مدعوماً بمكانة البنك بصفته البنك الوحيد غير الأمريكي في المنطقة الذي يقدم خدمات التسوية المباشرة بالدولار الأمريكي.

- بلغ صافي دخل الاستثمارات 48 مليون درهم إماراتي خلال الربع، مسجلاً انخفاضاً على أساس سنوي، نتيجة تراجع مكاسب إعادة التقييم في ظل بيئة أسعار الفائدة الحالية، مقارنةً بالفترة المقابلة من عام 2025 التي شهدت مستويات مرتفعة من الأرباح المحققة.

- النفقات والكفاءة

استثمار هادف في القدرات الداعمة لاستراتيجية المشرق طويلة الأجل، مع الحفاظ على مستويات كفاءة تكلفة تُعد من بين الأفضل في القطاع.

- بلغت النفقات التشغيلية 1.1 مليار درهم إماراتي، بزيادة قدرها 15% على أساس سنوي، مدفوعة باستثمارات مستهدفة في مبادرات الذكاء الاصطناعي التوليدي، وبنية الانضمام الرقمي، إلى جانب مواصلة التوسع في شبكة المشرق الدولية، فيما تم الحفاظ على نسبة التكلفة إلى الدخل عند 31%.

- واصل نمو الإيرادات وتحقيق مكاسب الكفاءة الناتجة عن التحول الرقمي استيعاب الزيادة في تكاليف الاستثمار خلال الربع، ما أسهم في الحفاظ على قاعدة تكاليف أدنى من متوسطات القطاع، دون التأثير على وتيرة الإنفاق الاستراتيجي.

- المكاسب والربحية

ربحية قوية وعوائد متميزة مدعومة بنمو قياسي في الميزانية العمومية وجودة أرباح تتسم بالمرونة.

- بلغ صافي الربح قبل الضريبة 2.3 مليار درهم إماراتي خلال الربع الأول من عام 2026، فيما وصل صافي الربح بعد الضريبة إلى 1.9 مليار درهم إماراتي، ما يعكس قدرة البنك على تحويل النمو في الحجم وتنوع الإيرادات والانضباط في التكاليف إلى أرباح قوية وعالية الجودة، رغم استمرار الضغط على أسعار الفائدة.

- بلغ العائد على حقوق المساهمين 20% والعائد على الأصول 2.2%، ما يؤكد قدرة المشرق المستمرة على تحقيق عوائد عالية الجودة من خلال الاستخدام الكفؤ لرأس المال وقاعدة متنامية من دخل الرسوم.

- بلغت مصروفات ضريبة الدخل 353 مليون درهم إماراتي، بزيادة قدرها 14% على أساس سنوي، بما يتماشى مع استمرار تطبيق ضريبة الحد الأدنى التكميلية المحلية (DMTT) في دولة بلغ 15.5%، وهو مستوى يتماشى بشكل عام مع نتائج عام 2025. وعلى الرغم من هذا الارتفاع الهيكلي في العبء الضريبي، ظلت الربحية بعد الضريبة والعوائد عند مستويات قوية.

- جودة الائتمان

الحفاظ على جودة أصول رائدة في القطاع رغم تسارع وتيرة نمو الميزانية العمومية.

- سجلت نسبة القروض المتعثرة أدنى مستوى في القطاع عند 0.9%، مع تحسنها على أساس سنوي رغم نمو قروض العملاء بنسبة 33% على أساس سنوي، ما يعكس جودة اختيار الائتمان لدى المشرق، وكفاءة إدارة الضمانات، والمتابعة النشطة للمحفظة عبر مختلف المناطق الجغرافية.

- ظلت مخصصات انخفاض القيمة عند مستويات منخفضة بلغت 87 مليون درهم إماراتي، بما يعادل تكلفة ائتمان قدرها 20 نقطة أساس، وهي من بين الأدنى في القطاع، ما يؤكد أن وتيرة نمو الميزانية العمومية جاءت مترافقة مع الحفاظ على جودة الاكتتاب الائتماني عبر قطاعات الأفراد، والشركات الصغيرة والمتوسطة، والشركات، والمؤسسات المالية.

- ارتفعت نسبة التغطية أكثر لتصل إلى 275% مقارنة بـ 263% في نهاية عام 2025، ما يوفر مستوى قوياً من الحماية ويعزز مرونة الميزانية العمومية في ظل ارتفاع وتيرة الإقراض.

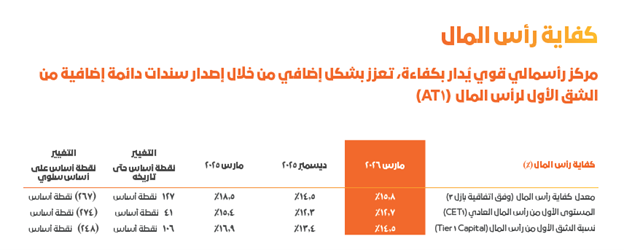

- رأس المال والسيولة

مركز رأسمالي قوي يُدار بكفاءة، تعزز بشكل إضافي من خلال إصدار سندات دائمة إضافية من الشق الأول لرأس المال (AT1) بقيمة 500 مليون دولار أمريكي، ليرتفع إجمالي أدوات المشرق المدرجة في ناسداك دبي إلى 1 مليار دولار أمريكي

- ارتفع معدل كفاية رأس المال إلى 15.8%، بزيادة قدرها 127 نقطة أساس مقارنة بنهاية عام 2025، مع بلوغ نسبة الشق الأول من رأس المال 14.5% والمستوى الأول من رأس المال العادي (CET1) عند 12.7%، وجميعها تفوق المتطلبات التنظيمية، بما في ذلك مصدات رأس المال الكاملة للبنوك ذات الأهمية النظامية المحلية (D-SIB) التي تم تطبيقها عقب تصنيف المشرق كبنك ذو أهمية نظامية محلية.

- حافظت مؤشرات السيولة على متانتها رغم تسارع وتيرة الإقراض، حيث بلغت نسبة تغطية السيولة 131%، لتظل عند مستويات تفوق المتطلبات التنظيمية.

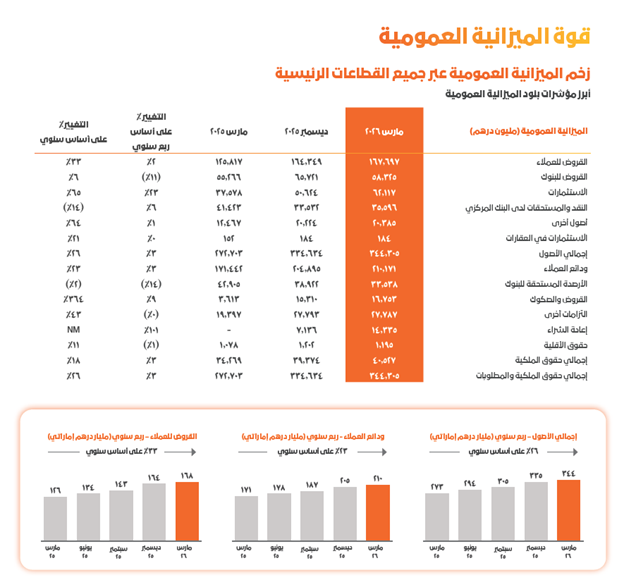

- نظرة عامة على الميزانية العمومية

توسع قياسي في الميزانية العمومية مدفوع بقوة الطلب من العملاء، والنشر النشط لرأس المال، ونمو واسع عبر منصات الإقراض والودائع.

- بلغ إجمالي الأصول 344 مليار درهم إماراتي، بزيادة قدرها 26% على أساس سنوي، مدفوعاً بنشاط قوي من العملاء واستمرار التوسع في منصات الإقراض والودائع.

- نمت القروض والسلفيات بنسبة 33% على أساس سنوي لتصل إلى 168 مليار درهم إماراتي، مدعومة بزخم قوي في منح القروض عبر محافظ الشركات والمؤسسات والتجزئة، فيما بلغ إجمالي الإقراض للعملاء والبنوك مجتمعة 226 مليار درهم إماراتي.

- ارتفعت ودائع العملاء بنسبة 23% على أساس سنوي لتصل إلى 210 مليارات درهم إماراتي، مواصلة النمو وتسارع الوتيرة بعد تجاوز مستوى 200 مليار درهم الذي تم تحقيقه في عام 2025.

- ارتفعت محفظة الاستثمارات بنسبة 65% على أساس سنوي لتصل إلى 62.1 مليار درهم إماراتي، مع توظيف المشرق لقدرات الميزانية العمومية في أدوات عالية الجودة، بما يدعم مكانة المحفظة للاستفادة من دورة أسعار الفائدة الحالية.

- استمر الزخم التشغيلي على التوالي خلال الربع الأول من عام 2026، حيث ارتفعت الإيرادات بنسبة 8% مقارنة بالربع الرابع من عام 2025، كما ارتفع صافي الربح بعد الضريبة بنسبة 8% على أساس ربع سنوي.

- ارتفع الدخل من غير الفوائد بنسبة 20% على أساس سنوي، مساهماً بالحصة الأكبر من نمو الإيرادات، ومعززاً تنوع مزيج الإيرادات.

- ساهم نمو الإيرادات في استيعاب الزيادة البالغة 15% على أساس سنوي في النفقات التشغيلية، مع الحفاظ على نسبة التكلفة إلى الدخل عند 31%.

- تراجع ضغط صافي هامش الربح على أساس ربعي، حيث انخفض بمقدار 38 نقطة أساس مقارنة بالربع السابق، مقابل انخفاض قدره 54 نقطة أساس على أساس سنوي، مع استمرار تأثير إعادة تسعير الأصول نتيجة التخفيضات التراكمية في أسعار الفائدة.

- ارتفع إجمالي الأصول بنسبة 3% على أساس ربع سنوي و26% على أساس سنوي ليصل إلى 344 مليار درهم إماراتي، ما يعزز حجم وزخم الميزانية العمومية للمشرق.

- نمت القروض والسلفيات بنسبة 2% على أساس ربع سنوي، وذلك عقب نمو قوي بنسبة 33% على أساس سنوي، بما يعكس نهجاً منضبطاً في منح القروض بعد عام قياسي في 2025.

- شهد التمويل لأجل غير القائم على الودائع مزيداً من التنوع، حيث بلغت القروض والصكوك 16.8 مليار درهم إماراتي، فيما وصلت تمويلات اتفاقيات إعادة الشراء إلى 14.3 مليار درهم إماراتي، ما يقلل الاعتماد على أي مصدر تمويلي واحد.

- ارتفع إجمالي حقوق الملكية بنسبة 3% على أساس ربع سنوي ليصل إلى 41.7 مليار درهم إماراتي، مدعوماً بقوة توليد الأرباح إلى جانب إصدار سندات دائمة إضافية من الشق الأول لرأس المال (AT1) بقيمة 500 مليون دولار أمريكي.

- ارتفع معدل كفاية رأس المال بمقدار 127 نقطة أساس منذ بداية العام لتصل إلى 15.8%، كما ارتفعت نسبة الشق الأول من رأس المال بمقدار 106 نقاط أساس منذ بداية العام لتصل إلى 14.5%، وذلك عقب إصدار سندات دائمة إضافية من الشق الأول لرأس المال (AT1) في فبراير، إلى جانب استمرار توليد رأس المال داخلياً.

- تم توظيف رأس المال بشكل نشط لدعم نمو القروض والسلفيات بنسبة 33% على أساس سنوي، فيما ساهم إصدار إصدار سندات دائمة إضافية من الشق الأول لرأس المال (AT1) وتوليد رأس المال داخلياً في تعويض جزئي للتوسع في الأصول المرجحة بالمخاطر، ما أدى إلى عودة معدل كفاية رأس المال إلى مستوياته الطبيعية من 18.5% إلى 15.8%.

- ظلت مؤشرات السيولة أعلى بكثير من المتطلبات التنظيمية، حيث بلغت نسبة تغطية السيولة 131%، ونسبة الأصول السائلة 27%، ونسبة القروض إلى الودائع 80%، ما يوفر قدرة كافية لدعم استمرار ارتفاع وتيرة الإقراض وأحجام المعاملات خلال عام 2026.

نظرة مستقبلية

بدأ المشرق الربع الثاني من عام 2026 بقوة، ونموذج أعمال مرن، وقاعدة رأس مال معززة عقب الإصدار البارز للسندات الدائمة الإضافية من الشق الأول لرأس المال (AT1) في فبراير. كما لم تتأثر عمليات البنك ومركزه المالي بالتطورات الإقليمية، مع تفعيل كامل لأطر إدارة المخاطر المؤسسية وخطط استمرارية الأعمال عبر جميع مناطق تواجده. وتركز الأولويات الاستراتيجية لما تبقى من عام 2026 على الحفاظ على زخم الأداء المحقق خلال الربع الأول، من خلال مواصلة تنويع مصادر الإيرادات عبر الأنشطة المُولِّدة للرسوم والخدمات المصرفية للمعاملات، إلى جانب مواصلة توظيف تقنيات الذكاء الاصطناعي والمنصات الرقمية لدعم نمو الإيرادات وتعزيز الكفاءة التشغيلية. ويواصل المشرق تعزيز حضوره عبر ممرات التجارة والاستثمار، بما يدعم استمرار زخم الأحجام المحقق خلال الفترات الأخيرة. وتظل ركائز الانضباط الرأسمالي، وحوكمة المخاطر الصارمة، والكفاءة التشغيلية الرائدة في القطاع، أساس قدرة المشرق على تحقيق عوائد متميزة عبر مختلف الدورات الاقتصادية. وقد تعززت قاعدة رأس المال خلال الربع الأول، فيما بقيت مستويات السيولة قوية، واستمرت جودة الائتمان في تحقيق أداء استثنائي رغم تسارع وتيرة النمو. ومع تأكيد وكالات التصنيف العالمية على التصنيفات السيادية لدولة الإمارات عند أعلى المستويات، رغم التحديات الإقليمية المستمرة، واستمرار قوة الأسس الاقتصادية للدولة، يدخل المشرق ما تبقى من عام 2026 بثقة، مدعوماً بمكانة قوية تمكّنه من تحقيق قيمة مستدامة للمساهمين، مع الحفاظ على التزامه تجاه عملائه والمجتمعات والأسواق التي يخدمها. تحميل نموذج PDFالإمارات العربية المتحدة

الخدمات المالية

قد تكون مهتماً

22/06/2026